A、 公司可以运用应收账款账户余额模式衡量应收账款的收账效率和预测未来的现金流

B、 公司将当前的应收账款周转天数与规定的信用期限、历史趋势以及行业正常水平进行比较可以反映公司整体收款效率

C、 公司既可以按照应收账款总额进行账龄分析.也可以分顾客进行账龄分析?

D、 应收账款周转天数比账龄分析表更能揭示应收账款变化趋势

答案:D

解析:解析:账龄分析表比计算应收账款周转天数更能揭示应收账款变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数,应收账款周转天数有可能与信用期限相一致,但是有一些账户可能拖欠很严重,应收账款周转天数不能明确地表现出账款拖欠情况。所以D不正确。

A、 公司可以运用应收账款账户余额模式衡量应收账款的收账效率和预测未来的现金流

B、 公司将当前的应收账款周转天数与规定的信用期限、历史趋势以及行业正常水平进行比较可以反映公司整体收款效率

C、 公司既可以按照应收账款总额进行账龄分析.也可以分顾客进行账龄分析?

D、 应收账款周转天数比账龄分析表更能揭示应收账款变化趋势

答案:D

解析:解析:账龄分析表比计算应收账款周转天数更能揭示应收账款变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数,应收账款周转天数有可能与信用期限相一致,但是有一些账户可能拖欠很严重,应收账款周转天数不能明确地表现出账款拖欠情况。所以D不正确。

A. 0.05

B. 0.03

C. 0.0375

D. 0.0395

解析:解析:企业借款的资本成本=5%×(1-25%)/(1-5%)=3.95%。

A. 销售现金比率

B. 每股营业现金流量

C. 全部资产现金回收率

D. 现金营运指数

解析:解析:企业获取现金能力分析的指标包括销售现金比率、每股营业现金流量、全部资产现金回收率。收益质量分析主要包括净收益营运指数分析与现金营运指数分析。

A. 在单位成本和市价之间

B. 在单位变动成本和市价之间

C. 在单位成本加上合理利润以上,市价以下

D. 在单位变动成本加上合理利润以上,市价以下

解析:解析:协商价格的上限是市价,下限是单位变动成本,具体价格由各相关责任中心在这一范围内协商决定。

A. 高估应收账款周转速度

B. 低估应收账款周转速度

C. 正确反映应收账款周转速度

D. 无法判断对应收账款周转速度的影响

解析:解析:应收账款的年初余额反映的是1月月初的余额,应收账款的年末余额反映的是12月月末的余额,这两个数据都在该企业的生产经营淡季,应收账款的数额较少,因此用这两个应收账款余额平均数计算出的应收账款周转次数会比较高,一定程度上高估了应收账款周转速度。

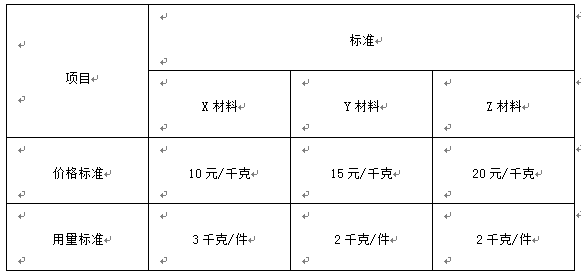

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。【问题6】【简答题】根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。【问题6】【简答题】根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

A. 无风险收益率=资金时间价值+通货膨胀补偿率

B. 资金时间价值=纯利率=社会平均资金利润率

C. 同一项目,投资者越厌恶风险,要求的风险收益率越高

D. 实际收益率一般都等于预期收益率

解析:解析:预期收益率和实际收益率计算方法不同,预期收益率=实际收益率,则投资决策质量高,由于预测自身的特点,达到这很困难的。所以,实际收益率一般都等于预期收益率的说法不正确。

A. 正确

B. 错误

解析:解析:流动负债的主要经营优势包括:容易获得,灵活性,有效地为季节性信贷需要融资的能力。这创造了需要融资和获得融资之间的同步性。另外,短期借款一般比长期借款具有更少的约束性条款。流动负债的一个经营劣势是需要持续的重新谈判或滚动安排负债。本题说法错误。

A. 变动成本

B. 延期变动成本

C. 阶梯式成本

D. 半变动成本

解析:解析:超出一定业务量后,随业务量变化是延期变动。

A. 投资收益较高

B. 融资期限较长

C. 投资风险较大

D. 价格波动较小

解析:解析:价格波动较小是货币性市场的特征。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;