A、 每期对存货的总需求降低

B、 每次订货费用降低

C、 每期单位存货存储费降低

D、 存货的采购单价降低

答案:C

解析:解析:根据经济订货批量模型,经济订货批量与存货的总需求量、每次订货费用呈同方向变化,经济订货批量与每期单位存货存储费呈反方向变化,所以每期单位存货存储费降低,可能导致经济订货批量提高,采购单价不影响经济订货批量。

A、 每期对存货的总需求降低

B、 每次订货费用降低

C、 每期单位存货存储费降低

D、 存货的采购单价降低

答案:C

解析:解析:根据经济订货批量模型,经济订货批量与存货的总需求量、每次订货费用呈同方向变化,经济订货批量与每期单位存货存储费呈反方向变化,所以每期单位存货存储费降低,可能导致经济订货批量提高,采购单价不影响经济订货批量。

A. 因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本

B. 应收账款机会成本一般是固定成本

C. 应收账款的管理成本主要是指在进行应收账款管理时,所增加的费用

D. 应收账款的坏账成本一般与应收账款发生的数量成正比

解析:解析:应收账款机会成本并不是固定不变的,应收账款的机会成本=应收账款占用资金×资本成本

A. 现值指数

B. 净现值

C. 内含收益率

D. 动态回收期

解析:解析:内含收益率指标是方案本身的收益率,其指标大小不受贴现率高低的影响。折现率越高,动态回收期指标会越大

A. 应付票据

B. 季节性周转贷款

C. 应付账款

D. 预收账款

解析:解析:商业信用的形式:应付账款、应付票据、预收账款和应计未付款。

A. 容易转让所有权

B. 有限债务责任

C. 可以无限存续

D. 双重课税

解析:解析:公司制企业的优点:(1)容易转让所有权。公司的所有者权益被划分为若干股权份额,每个份额可以单独转让。(2)有限债务责任。公司债务是法人的债务,不是所有者的债务。所有者对公司承担的责任以其出资额为限。当公司资产不足以偿还其所欠债务时,股东无需承担连带清偿责任。(3)公司制企业可以无限存续,一个公司在最初的所有者和经营者退出后仍然可以继续存在。(4)公司制企业融资渠道较多,更容易筹集所需资金。选项D是公司制企业的缺点。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

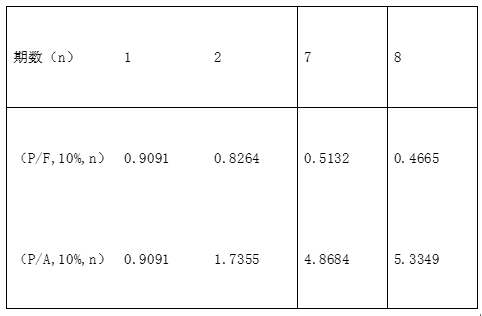

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

A. 正确

B. 错误

解析:解析:资金筹集应由企业总部统一筹集资金,各所属单位有偿使用。遇有部分所属单位资金存量过多,而其他所属单位又急需资金时,企业总部可调动资金,并应支付利息。企业内部应严禁各所属单位之间放贷,如需临时拆借资金,在规定金额之上的,应报企业总部批准。

A. 减少360元

B. 减少1200元

C. 增加9640元

D. 增加10300元

解析:解析:已计提折旧=8×40000*(1-10%)/10=28800元,账面净值=40000-28800=11200元,变现损失=11200-10000=1200元,变现损失抵税=1200*25%=300元,现金净流量=变现价值+变现损失抵税=10000+300=10300元。

A. 向股东支付的股利

B. 借款手续费

C. 股票的发行费

D. 债券的发行费

解析:解析:借款手续费、股票的发行费、债券的发行费均属于筹资费用。资金占用费用是指资金使用过程中向资金所有者支付的费用,包括银行借款利息、债券的利息、股票的股利等。