A、 存货年需要量

B、 单位变动存储成本

C、 保险储备

D、 每次订货变动成本

答案:C

解析:解析:根据存货经济订货批量计算公式可知,存货年需要量、单位变动储存成本、每次订货变动成本都会影响存货经济订货批量计算结果。

A、 存货年需要量

B、 单位变动存储成本

C、 保险储备

D、 每次订货变动成本

答案:C

解析:解析:根据存货经济订货批量计算公式可知,存货年需要量、单位变动储存成本、每次订货变动成本都会影响存货经济订货批量计算结果。

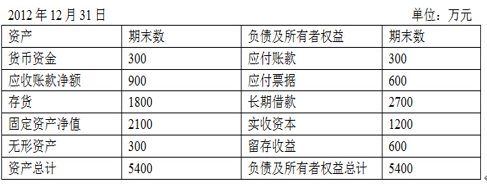

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

A. 筹资成本低

B. 有助于增强公司的社会声誉

C. 有助于维持公司的控制权分布

D. 筹资规模大

解析:解析:有助于增强公司的社会声誉、筹资规模大是发行新股的优点。

A. 货币

B. 票据

C. 债券

D. 期货

解析:解析:常见的基本金融工具有货币、票据、债券、股票;衍生的金融工具主要有各种远期合约、互换、掉期、资产支持证券等。

A. 持有现金的机会成本

B. 交易成本

C. 现金短缺成本

D. 现金保管费用

解析:解析:成本模型考虑的是机会成本和短缺成本,存货模型考虑的是机会成本和交易成本。

A. 固定成本总额

B. 销售结构

C. 单价

D. 单位变动成本

解析:解析:盈亏平衡点的销售额=固定成本总额/综合边际贡献率。销售结构、单价、单位变动成本都会影响综合边际贡献率,所以以上选项均正确。

A. 大于14%

B. 小于14%

C. 小于13%

D. 小于15%

解析:解析:内含收益率是净现值为0时的折现率,根据题目条件说明内含收益率在13%-15%之间。

A. 正确

B. 错误

解析:解析:编制生产预算的主要依据是预算期各种产品的预计销售量及其产成品存货量资料。具体计算公式为:预计生产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量,由于预计销售量可以直接从销售预算中查到,预计期初产成品存货量等于上期末产成品存货量,因此,编制生产预算时,关键是正确地确定预计期末产成品存货量。[该题针对生产预算、直接材料预算"知识点进行考核]"

A. 3000万元

B. 3088万元

C. 3150万元

D. 3213万元

解析:解析:资金需要量=(3500-500)×(1+5%)÷(1+2%)=3088(万元)。

A. 可能不加分析地保留或接受原有成本支出

B. 可能按主观臆断平均削减原有成本支出

C. 容易使不必要的开支合理化

D. 增加了预算编制的工作量,容易顾此失彼

解析:解析:增量预算是在基期成本费用水平的基础上,结合预算期业务量及有关降低成本的措施,通过调整有关原有成本项目而编制的预算。因此会有上述缺点。