A、 如果销售额不稳定而且难以预测,企业应维持较高的流动资产与销售收入比率

B、 如果销售额既稳定又可预测,则只需维持较低的流动资产投资水平

C、 如果企业管理政策趋于保守,则会选择较低的流动资产水平

D、 对于上市和短期借贷较为困难的企业,通常采用宽松的投资政策

答案:AB

解析:解析:如果企业管理政策趋于保守,则会选择较高的流动资产水平,选项C错误;对于上市和短期借贷较为困难的企业,通常采用紧缩的投资政策,选项D错误

A、 如果销售额不稳定而且难以预测,企业应维持较高的流动资产与销售收入比率

B、 如果销售额既稳定又可预测,则只需维持较低的流动资产投资水平

C、 如果企业管理政策趋于保守,则会选择较低的流动资产水平

D、 对于上市和短期借贷较为困难的企业,通常采用宽松的投资政策

答案:AB

解析:解析:如果企业管理政策趋于保守,则会选择较高的流动资产水平,选项C错误;对于上市和短期借贷较为困难的企业,通常采用紧缩的投资政策,选项D错误

A. 增加产品销量

B. 提高产品单价

C. 提高资产负债率

D. 节约固定成本支出

解析:解析:增加产品产量、提高产品单价、节约固定成本支出都会降低经营杠杆系数,进一步降低经营风险。提高资产负债率会提高财务风险。

A. 只有盈余公积金

B. 只有未分配利润

C. 包括盈余公积金和未分配利润

D. 只是分配的股利

解析:解析:留存收益有两种筹资途径:提取盈余公积金和未分配利润。

A. 剩余股利政策

B. 固定或稳定增长股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:固定或稳定增长股利政策、固定股利支付率政策、低正常股利加额外股利政策的理论依据是股利相关论,剩余股利政策的理论依据是股利无关论。

A. 交易性需求

B. 预防性需求

C. 投机性需求

D. 资性需求

解析:解析:通过本题掌握持有现金的动机。企业的交易性需求是企业为了维持日常周转及正常商业活动所需持有的现金额。2

A. 期初现金余额

B. 期末现金余额

C. 当期现金支出

D. 当期现金收入

解析:解析:某期现金余缺=该期可运用现金合计-该期现金支出,而当期可运用现金合计=期初现金余额+当期现金收入。

A. 应收账款平均余额

B. 销售成本率

C. 变动成本率

D. 资本成本率

解析:解析:根据应收账款机会成本的计算公式可知,应收账款平均余额、变动成本率和资金成本率影响应收账款机会成本。

A. 正确

B. 错误

解析:解析:在通货膨胀时期,从购货方的角度来看,与客户签订长期购货合同,可以减少物价上涨造成的损失。

A. 正确

B. 错误

解析:解析:总资产收益率每分比率的差=(15.8%-5.5%)/(30-20)=1.03%,A企业的该项得分=20+(10%-5.5%)/1.03%=24.37(分)。

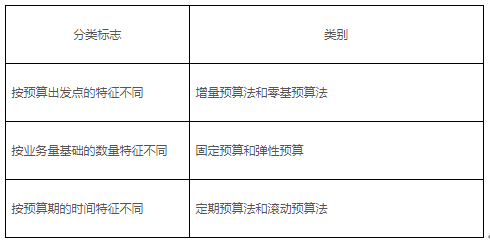

A. 增量预算

B. 零基预算

C. 固定预算

D. 弹性预算

解析:解析:预算的编制方法按以下三个标准予以分类:

A. 新设备的原始投资额

B. 旧设备的历史成本

C. 新旧设备残值变价收入。

D. 新旧设备的年运营成本,即年付现成本。

解析:解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:(1)新旧设备目前市场价值新设备是购价,即原始投资额;旧设备目前市场价值是旧设备的重置成本或变现价值。(2)新旧设备残值变价收入。残值变价收入作为现金流出的抵减。残值变价收入现值与原始投资额的差额称为投资净额。(3)新旧设备的年运营成本,即年付现成本。