A、 机会成本

B、 转换成本

C、 短缺成本

D、 管理成本

答案:ACD

解析:解析:成本模型下最佳现金持有量=min(管理成本+机会成本+短缺成本)。

A、 机会成本

B、 转换成本

C、 短缺成本

D、 管理成本

答案:ACD

解析:解析:成本模型下最佳现金持有量=min(管理成本+机会成本+短缺成本)。

A. 逐月滚动

B. 逐季滚动

C. 逐日滚动

D. 混合滚动

解析:解析:采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动。

A. 期初期末现金余额

B. 经营性现金收入

C. 预算期产量和销量

D. 预算期现金余缺

解析:解析:资金预算的内容不包括预算期产量和销量。该内容应该在日常经营预算中体现。

A. 正确

B. 错误

解析:解析:在银行授予企业的信贷额度内,企业可以按需借款,银行应当不承担满足企业在贷款限额内的全部需求的法律义务。

A. 现金

B. 产成品

C. 应收账款

D. 交易性金融资产

解析:解析:产成品属于存货,存货属于非速动资产。

A. 敏感系数为正数,参量值与目标值发生同方向变化

B. 敏感系数为负数,参量值与目标值发生同方向变化

C. 敏感系数大于1的参量是敏感因素

D. 敏感系数小于1的参量是非敏感因素

解析:解析:敏感系数为负数,参量值与目标值发生反向变化,选项B错误;敏感系数的绝对值小于1的参量是非敏感因素,选项D错误。

A. 正确

B. 错误

解析:解析:本题考核直接人工预算与现金预算的关系。由于工资一般都要全部支付现金,因此,直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

A. 0.17

B. -0.025

C. 0.025

D. 0.06

解析:解析:预算成本节约额=预算责任成本-实际责任成本=200×6000-195×6000=30000(元),预算成本节约率=预算成本节约额/预算责任成本×100%=30000/(200×6000)=2.5%。

A. 变动成本

B. 制造成本

C. 完全成本(全部成本费用)

D. 固定成本

解析:解析:以成本为基础的定价方法下,可以作为产品定价基础的成本类型有变动成本、制造成本和完全成本(全部成本费用)。

A. 公司资金短缺

B. 公司资金结余

C. 预测利率会下降

D. 预测利率会上升

解析:解析:当公司资金有结余时,可提前赎回债券;当预测利率下降时,也可提前赎回债券,而后以较低的利率来发行新债券。

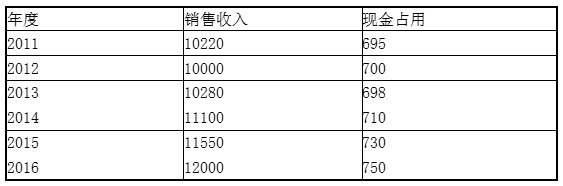

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

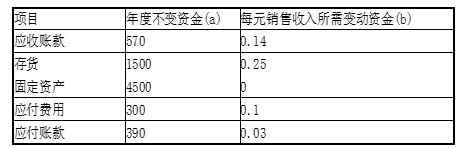

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利 为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。

为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。