A、 使用零余额账户

B、 争取现金流出与现金流入同步

C、 提前支付账款

D、 运用现金浮游量

答案:ABD

解析:解析:现金支出管理的主要任务是尽可能延缓现金的支出时间,延期支付账款的方法一般有使用现金浮游量、推迟应付款的支付、汇票代替支票、改进员工工资支付模式、透支、争取现金流出与现金流入同步、使用零余额账户等。

A、 使用零余额账户

B、 争取现金流出与现金流入同步

C、 提前支付账款

D、 运用现金浮游量

答案:ABD

解析:解析:现金支出管理的主要任务是尽可能延缓现金的支出时间,延期支付账款的方法一般有使用现金浮游量、推迟应付款的支付、汇票代替支票、改进员工工资支付模式、透支、争取现金流出与现金流入同步、使用零余额账户等。

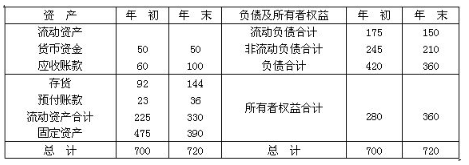

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%。要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%。要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

A. 正确

B. 错误

解析:解析:在除息日当天或是以后购买股票的股东,不能参与当次股利的分配。

A. 1600

B. 4000

C. 600

D. 1075

解析:解析:再订货点=预计交货期内的需求+保险储备=72000/360×3+1000=1600(件)。

A. 节约公司现金

B. 有利于促进股票的交易和流通

C. 传递公司未来发展前景良好的信息

D. 有利于减少负债比重

解析:解析:发放股票股利是所有者权益内部的此增彼减,不会影响负债。

A. 正确

B. 错误

解析:解析:一般来说,企业在初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。

A. 零基预算

B. 定期预算

C. 静态预算

D. 滚动预算

解析:解析:固定预算,又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的某一既定业务量水平作为基础来编制预算的一种方法。

A. 投资期望收益率

B. 银行贷款基准利率

C. 社会实际平均收益率

D. 没有风险的社会平均资金利润率

解析:解析:纯利率是指没有风险、没有通货膨胀情况下的社会平均资金利润率。所以,在没有通货膨胀的情况下,选项D是正确的。[该题针对金融环境"知识点进行考核]"

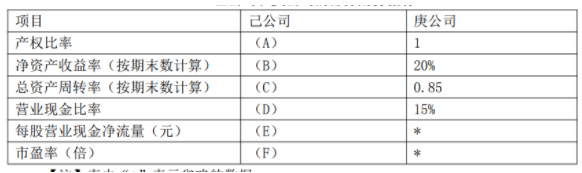

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出”增持”或”减持”该股票的投资建议,并说明理由

A. 150

B. 200

C. 250

D. 400

解析:解析:变动制造费用耗费差异=(变动制造费用实际分配率一变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。

A. 正确

B. 错误

解析:解析:留存收益属于股权筹资方式,一般而言,股权筹资的资本成本要高于债务筹资。具体来说,留存收益的资本成本率,表现为股东追加投资要求的收益率,其计算与普通股成本相同,不同点在于不考虑筹资费用。