A、 应收账款占用资金的应计利息

B、 客户资信调查费用

C、 坏账损失

D、 收账费用

答案:BCD

解析:解析:应收账款机会成本是指资金投放在应收账款上而丧失的其他收入,如投资于有价证券便会有利息收入,丧失的利息收入即是应收账款的机会成本。客户资信调查费用、收账费用属于应收账款的管理成本;坏账损失属于应收账款的坏账成本。

A、 应收账款占用资金的应计利息

B、 客户资信调查费用

C、 坏账损失

D、 收账费用

答案:BCD

解析:解析:应收账款机会成本是指资金投放在应收账款上而丧失的其他收入,如投资于有价证券便会有利息收入,丧失的利息收入即是应收账款的机会成本。客户资信调查费用、收账费用属于应收账款的管理成本;坏账损失属于应收账款的坏账成本。

A. 剩余股利政策

B. 固定或稳定增长的股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:主要依靠股利维持生活的股东和养老基金管理人都希望公司能多派发股利。剩余股利政策是在公司有着良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。这意味着就算公司有盈利,公司也不一定会分配股利。而其他几种股利政策,,在盈利的情况下,股东一般都能获得股利收入。因此,剩余股利政策是依靠股利维持生活的股东和养老基金管理人最不赞成的公司股利分配政策。

A. 正确

B. 错误

解析:解析:认股权证是一种融资促进工具,它能促使公司在规定的期限内完成股票发行计划。在认股权证行权时,可以为企业筹集额外的资金。1

A. 正确

B. 错误

解析:解析:为保持一定的风险状况,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。①固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;②变动成本比重较大的劳动密集型企业,经营杠杆系数较低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。③企业处于初创阶段,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;④企业处于扩张成熟期,产销业务量大,经营杠杆系数小,此时资本结构中可扩大债务资本,在较高程度上使用财务杠杆。

A. 固定成本

B. 制造成本

C. 全部成本

D. 变动成本

解析:解析:变动成本定价法是指企业在生产能力有剩余的情况下增加生产一定数量的产品,这些增加的产品可以不负担企业的固定成本,只负担变动成本,在确定价格时产品成本仅以变动成本计算。

A. 产量级作业

B. 批别级作业

C. 品种级作业

D. 顾客级作业

解析:解析:品种级作业是指为生产和销售某种产品(或服务)实施的、使该种产品(或服务)的每个单位都受益的作业,其作业数量与品种的多少成正比例变动。

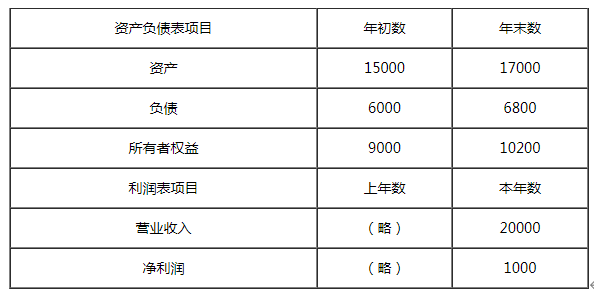

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率。(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率。(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

A. 正确

B. 错误

解析:解析:股票期权是指股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权。限制性股票模式是指公司为了实现某一特定目标,公司先将一定数量的股票赠与或以较低价格售予激励对象。只有当实现预定目标后,激励对象才可将限制性股票抛售并从中获利;若预定目标没有实现,公司有权将免费赠与的限制性股票收回或者将售出股票以激励对象购买时的价格回购。对于处于成熟期的企业,由于其股价的上涨空间有限,因此采用限制性股票模式较为合适;股票期权模式适合那些初始资本投入较少,资本增值较快,处于成长初期或扩张期的企业,如网络、高科技等风险较高的企业。

A. 只存在经营风险

B. 经营风险大于财务风险

C. 经营风险小于财务风险

D. 同时存在经营风险和财务风险

解析:解析:根据权益资金和负债资金的比例可以看出企业存在负债,所以存在财务风险;只要企业经营,就存在经营风险。但是无法根据权益资金和负债资金的比例判断出财务风险和经营风险谁大谁小。

A. 单位市场价格

B. 单位变动成本

C. 单位制造成本

D. 单位标准成本

解析:解析:协商价格的上限是市场价格,下限则是单位变动成本。当双方协商陷入僵持时,会导致公司高层的干预。