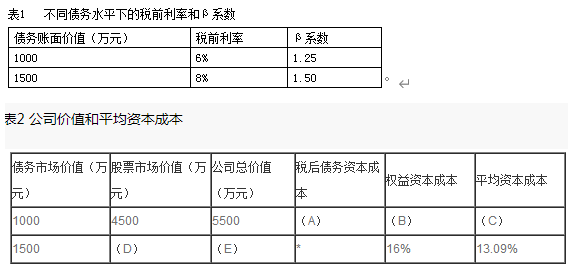

14【题干】乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。

注:表中的”*”表示省略的数据。【问题2】【简答题】依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-1630-c0f5-18fb755e8807.html

点击查看答案

6【题干】甲公司是一家制药企业。2017年,甲公司在现有A产品的基础上成功研制出第二代产品B。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末产品B停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入营运资金3000000元。营运资金于第5年年末全额收回。新产品B投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少545000元。新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期收益率为9%。假定经营现金流入在每年年末取得。【问题1】【简答题】计算产品B投资决策分析时适用的折现率

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e880d.html

点击查看答案

1.下列各项中,属于静态预算编制方法缺点的有()。

A. 可比性差

B. 透明度差

C. 可能导致无效费用开支项目无法得到有效控制

D. 适应性差

解析:解析:固定预算的缺点表现在:一是适应性差,二是可比性差。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-2360-c0f5-18fb755e881a.html

点击查看答案

1.约束性固定成本不受管理当局短期经营决策行动的影响。下列各项中,不属于企业约束性固定成本的是()。

A. 保险费

B. 厂房租金支出

C. 高管人员基本工资

D. 新产品研究开发费用

解析:解析:约束性固定成本是指管理当局的短期(经营)决策行动不能改变其具体数额的固定成本。例如:保险费、房屋租金、管理人员的基本工资等。新产品的研究开发费用是酌量性固定成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-43a0-c0f5-18fb755e8804.html

点击查看答案

1.甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股资本及留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均收益率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。要求:(1)计算甲公司长期银行借款的资本成本。(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。(3)计算甲公司发行优先股的资本成本。(4)利用资本资产定价模型计算甲公司留存收益的资本成本。(5)计算甲公司2016年完成筹资计划后的平均资本成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0a78-c0f5-18fb755e880d.html

点击查看答案

25【题干】光华公司20X2年12月31日的简要资产负债表如表5-1所示。假定光华公司20X2年销售额10000万元,销售净利率为10%,利润留存率40%。20X3年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资。表5-1光华公司资产负债表(20×2年12月31月)单位:万元

【问题1】【简答题】分别计算20×3年经营资产增加额、经营负债增加额;

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-02a8-c0f5-18fb755e8812.html

点击查看答案

1.互斥投资方案一般采用()进行选优决策。

A. 净现值法

B. 年金净流量法

C. 回收期法

D. 内含收益率法

解析:解析:互斥投资方案决策要解决的问题是应该淘汰哪个方案,即选择最优方案。一般采用净现值法和年金净流量法进行选优决策。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c058-c0f5-18fb755e8800.html

点击查看答案

1.应用于大多数借款合同的条款有()。

A. 例行性保护条款

B. 一般性保护条款

C. 特殊性保护条款

D. 正常性保护条款

解析:解析:例行性保护条款和一般性保护条款在大多数合同中都会出现,而特殊性保护条款是针对特殊情况的,只出现在部分借款合同中。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3868-c0f5-18fb755e8804.html

点击查看答案

1.风险追求者选择资产的原则是:当预期收益相同时,选择()的,因为这会给他们带来更大的效用。

A. 风险小

B. 风险大

C. 风险中等

D. 不能确定

解析:解析:风险追求者选择资产的原则是:当预期收益相同时,选择风险大的,因为这会给他们带来更大的效用。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-3bd0-c0f5-18fb755e881b.html

点击查看答案

3【判断题】由两种完全正相关的股票组成的证券组合不能抵消任何风险。()正确错误

解析:解析:完全正相关的股票,即它们的收益率变化方向和变化幅度完全相同当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的资产组合不能降低任何风险。3

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8808.html

点击查看答案