A、正确

B、错误

答案:A

解析:解析:当生产量、销售量已确定时,按照经济订货批量的基本模型,年均存货量=Q/2,可见企业的平均存货量主要取决于每次进货数量Q的大小。

A、正确

B、错误

答案:A

解析:解析:当生产量、销售量已确定时,按照经济订货批量的基本模型,年均存货量=Q/2,可见企业的平均存货量主要取决于每次进货数量Q的大小。

A. 代理理论

B. 权衡理论

C. MM理论

D. 优序融资理论

解析:解析:权衡理论认为,有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值。

A. 单位市场价格

B. 单位变动成本

C. 单位制造成本

D. 单位标准成本

解析:解析:协商价格的上限是市场价格,下限则是单位变动成本。当双方协商陷入僵持时,会导致公司高层的干预。

A. 引起资金占用的大量增加,从而增加企业的资金需求

B. 引起企业利润虚增,造成企业资金由于利润分配而流失

C. 引起有价证券价格上升,增加企业的筹资难度

D. 引起利润下降,加大企业的权益资金成本

解析:解析:通货膨胀对企业财务活动的影响是多方面的。主要表现在:(1)引起资金占用的大量增加,从而增加企业的资金需求。(2)引起企业利润虚增,造成企业资金由于利润分配而流失。(3)引起利润上升,加大企业的权益资金成本。(4)引起有价证券价格下降,增加企业的筹资难度。(5)引起资金供应紧张,增加企业的筹资困难。

A. 7.5

B. 10.4

C. 9.6

D. 12.5

解析:解析:甲公司盈亏平衡点时,息税前利润变动率=-100%,变动成本变动率=(-100%)/(-4)=25%,单位变动成本=10×(1+25%)=12.5(元)。

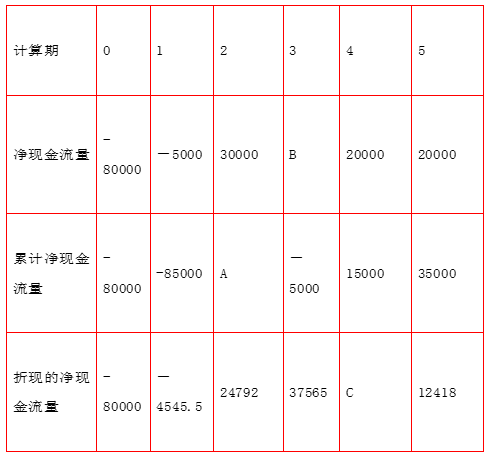

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【问题1】【简答题】根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【问题1】【简答题】根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

A. 工人技术状况

B. 工作环境的好坏

C. 设备条件的好坏

D. 工资制度的变动

解析:解析:工资制度的变动属于工资率差异形成的原因。

A. 正确

B. 错误

解析:解析:赎回条款能使发债公司避免在市场利率下降后,继续向债券持有人支付较高的债券利率所蒙受的损失。

A. 留存收益包括资本公积和未分配利润

B. 未分配利润指的是没有分配给股东的净利润

C. 留存收益的筹资数额有限

D. 留存收益筹资可以保持普通股股东的控制权

解析:解析:留存收益包括盈余公积金和未分配利润。未分配利润是指未限定用途的留存净利润。未分配利润有两层含义:一是这部分净利润本年没有分给公司的股东投资者;二是这部分净利润未指定用途。留存收益筹资的筹资特点包括:不用发生筹资费用;维持公司的控制权分布;筹资数额有限。

A. 正确

B. 错误

解析:解析:如果企业的借款能力较强,保障程度较高,则可适当减少预防性现金的数额。

A. 市场利率

B. 行业平均资本成本率

C. 投资项目的内含收益率

D. 投资者希望获得的预期最低投资收益率

解析:解析:计算净现值时,确定贴现率的参考标准有:(1)以市场利率为标准;(2)以投资者希望获得的预期最低投资收益率为标准;(3)以企业平均资本成本率为标准。