A、正确

B、错误

答案:A

解析:解析:推迟应付账款的支付期,可以节约现金,在不影响自己信誉的前提下,何乐而不为。

A、正确

B、错误

答案:A

解析:解析:推迟应付账款的支付期,可以节约现金,在不影响自己信誉的前提下,何乐而不为。

A. 正确

B. 错误

解析:解析:在公司价值分析法中最佳资本结构是可以使公司的总价值最高,平均资本成本最低的资本结构,而不是每股收益最大的资本结构。

A. 正确

B. 错误

解析:解析:顺序法按照各种产品边际贡献率的高低来确定各种产品的销售顺序。销售顺序的确定有如下方式:(1)乐观的排列,即按照各种产品的边际贡献率由高到低排列,边际贡献率高的产品先销售、先补偿,边际贡献低的后销售、后补偿;(2)悲观的排列,即按照各种产品的边际贡献率由低到高排列,边际贡献率低的产品先销售、先补偿,边际贡献高的后销售、后补偿;(3)按照市场实际销路是否顺畅来确定,但这种顺序的确定缺乏统一的标准,存在一定的主观性。

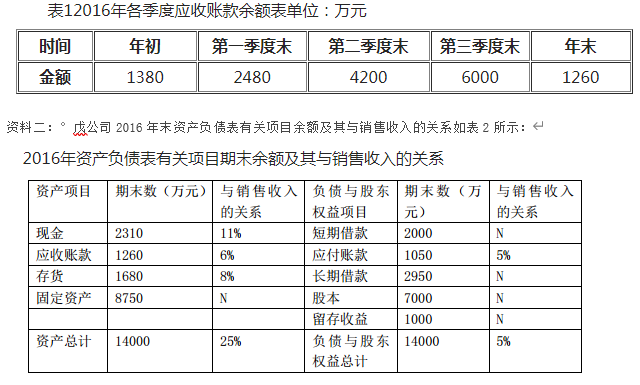

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题1】【简答题】根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题1】【简答题】根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

A. 正确

B. 错误

解析:解析:利用存货模式计算现金最佳持有量时,对短缺成本不予考虑,只对机会成本和固定性转换成本预计考虑。

A. 国家经济政策的变化

B. 税制改革

C. 企业会计准则改革

D. 原材料供应地政治经济情况变动

解析:解析:原材料供应地政治经济情况变动只影响特定企业,属于非系统风险中的经营风险的影响因素。

A. 高估应收账款周转速度

B. 低估应收账款周转速度

C. 正确反映应收账款周转速度

D. 无法判断对应收账款周转速度的影响

解析:解析:应收账款的年初余额反映的是1月月初的余额,应收账款的年末余额反映的是12月月末的余额,这两个数据都在该企业的生产经营淡季,应收账款的数额较少,因此用这两个应收账款余额平均数计算出的应收账款周转次数会比较高,一定程度上高估了应收账款周转速度。

A. 1万元

B. 4万元

C. 5万元

D. 9万元

解析:解析:该企业负担的承诺费=(1000-800)×0.5%=1(万元)。

A. 8.83次,40.77天

B. 6.99次,51.5天

C. 8.83次,51.5天

D. 7.78次,46.27天

解析:解析:60260/【(7100+8400)/2】=7.78(次);360/7.78=46.27(天)。

A. 非系统风险

B. 企业特有风险

C. 可分散风险

D. 市场风险

解析:解析:非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。

A. 0.5

B. 0.6

C. 0.4

D. 0.3

解析:解析:”为了确保下年经营不亏损”,说明利润的变动率为-100%。经营杠杆系数为2,即销量对利润的敏感性系数为2。所以,销售量的变动率= ,计算结果为负,说明销售量为下降。

,计算结果为负,说明销售量为下降。