答案:答案:①10天付款方案:放弃现金折扣的信用成本率=【3%/(1-3%)】×【360/(100-10)】=12.37%,因为12.37%高于银行借款利率8%,所以选择取得现金折扣。10天付款可以获得折扣=20000×3%=600(元),用资为20000-600=19400(元),借款90天,利息=19400×8%×(90/360)=388(元),净收益=600-388=212(元)。②40天付款方案:放弃现金折扣的信用成本率=【2.5%/(1-2.5%)】×【360/(100-40)】=15.38%,因为15.38%高于银行借款利率8%,所以选择取得现金折扣。40天付款可以获得折扣=20000×2.5%=500(元),用资为20000-500=19500(元),借款60天,利息=19500×8%×(60/360)=260(元),净收益=500-260=240(元)。③60天付款方案:放弃现金折扣的信用成本率=【2%/(1-2%)】×【360/(100-60)】=18.37%,因为18.37%高于银行借款利率8%,所以选择取得现金折扣。60天付款可以获得折扣=20000×2%=400(元),用资为20000-400=19600(元),借款40天,利息=19600×8%×(40/360)=174.22(元),净收益=400-174.22=225.78(元)。所以,第40天付款是最佳方案,因为其净收益最大,付款价格是19500元。

答案:答案:①10天付款方案:放弃现金折扣的信用成本率=【3%/(1-3%)】×【360/(100-10)】=12.37%,因为12.37%高于银行借款利率8%,所以选择取得现金折扣。10天付款可以获得折扣=20000×3%=600(元),用资为20000-600=19400(元),借款90天,利息=19400×8%×(90/360)=388(元),净收益=600-388=212(元)。②40天付款方案:放弃现金折扣的信用成本率=【2.5%/(1-2.5%)】×【360/(100-40)】=15.38%,因为15.38%高于银行借款利率8%,所以选择取得现金折扣。40天付款可以获得折扣=20000×2.5%=500(元),用资为20000-500=19500(元),借款60天,利息=19500×8%×(60/360)=260(元),净收益=500-260=240(元)。③60天付款方案:放弃现金折扣的信用成本率=【2%/(1-2%)】×【360/(100-60)】=18.37%,因为18.37%高于银行借款利率8%,所以选择取得现金折扣。60天付款可以获得折扣=20000×2%=400(元),用资为20000-400=19600(元),借款40天,利息=19600×8%×(40/360)=174.22(元),净收益=400-174.22=225.78(元)。所以,第40天付款是最佳方案,因为其净收益最大,付款价格是19500元。

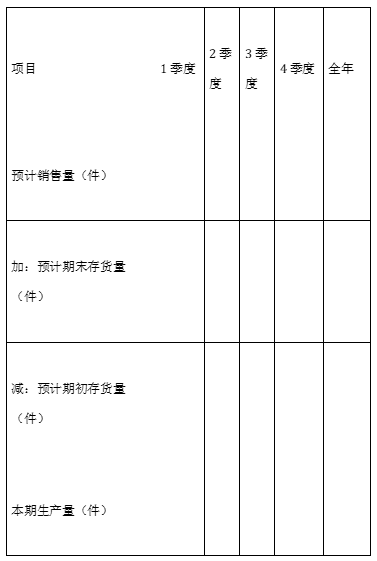

2015年某产品直接人工预算

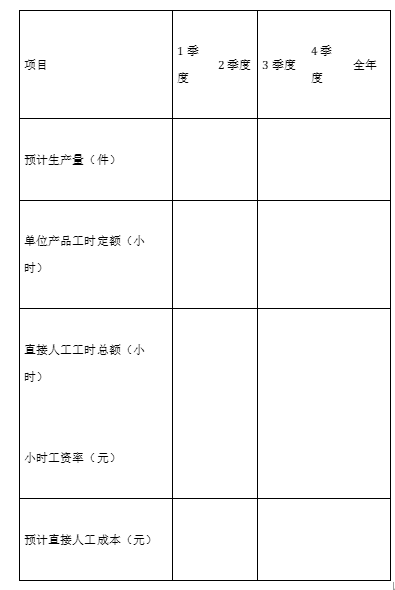

2015年某产品直接人工预算

A. 净现值法

B. 动态回收期法

C. 内含报酬率法

D. 年金净流量法

解析:解析:互斥方案期限不同用年金净流量决策。

A. 8.83次,40.77天

B. 6.99次,51.5天

C. 8.83次,51.5天

D. 7.78次,46.27天

解析:解析:60260/【(7100+8400)/2】=7.78(次);360/7.78=46.27(天)。

A. 变动制造费用预算以生产预算为基础来编制

B. 固定制造费用预算,通常与本期产量无关

C. 变动制造费用分配率=变动制造费用合计/直接人工总工时

D. 制造费用全部是用现金支付的

解析:解析:制造费用中,除折旧外都须支付现金,所以,根据每个季度制造费用数额扣除折旧费后,即可得出“现金支出的费用”。因此,选项D的说法不正确。

A. 0.36

B. 0.24

C. 0.105

D. 0.155

解析:解析:资本资产定价模型中,股票资本成本=6%+2.0×(15%-6%)=24%。

A. 机会成本

B. 管理成本

C. 短缺成本

D. 转换成本

解析:解析:成本模型考虑的成本因素:机会成本、管理成本、短缺成本。随机模型考虑的成本因素:转换成本、机会成本。

A. 正确

B. 错误

解析:解析:专门决策预算主要是长期投资预算(又称资本支出预算),通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。编制专门决策预算的依据,是项目财务可行性分析资料以及企业筹资决策资料。

A. 相关者利益最大化目标比较容易量化

B. 有利于实现企业经济效益和社会效益的统一

C. 体现了前瞻性和现实性的统一

D. 较好地兼顾了各利益主体的利益

解析:解析:以相关者利益最大化作为财务管理目标的优点有:(1)有利于企业长期稳定发展;(2)体现了合作共赢的价值理念,有利于实现企业经济效益和社会效益的统一;(3)相关者利益最大化目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益;(4)体现了前瞻性和现实性的统一。