要求:(1)计算最优经济订货量以及年最优订货次数。(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?(3)企业目前的保险储备标准是否恰当?(4)按合理保险储备标准,企业的再订货点为多少?

要求:(1)计算最优经济订货量以及年最优订货次数。(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?(3)企业目前的保险储备标准是否恰当?(4)按合理保险储备标准,企业的再订货点为多少?

答案:答案: 年订货次数=4900÷350=14(次)(2)交货期内平均需求=240×0.1+260×0.2+280×0.4+300×0.2+320×0.1=280(千克)含有保险储备的再订货点=280+50=330(千克)按企业目前的保险储备标准,存货水平为330干克时应补充订货。(3)①设保险储备为0,再订货点=280,缺货量=(300-280)×0.2+(320-280)×0.1=8(千克)缺货损失与保险储备储存成本之和=8×14×200+0×400=22400(元)②设保险储备为20,再订货点=280+20=300;缺货量=(320-300)×0.1=2(千克)缺货损失与保险储备储存成本之和=2×14×200+20×400=13600(元)③设保险储备为40,再订货点=280+40=320(千克);缺货量为0缺货损失与保险储备储存成本之和=40×400=16000(元)因此,合理保险储备为20千克,此时相关成本最小。企业目前的保险储备标准太高。(4)按合理保险储备标准,企业的再订货点=280+20=300(千克)

年订货次数=4900÷350=14(次)(2)交货期内平均需求=240×0.1+260×0.2+280×0.4+300×0.2+320×0.1=280(千克)含有保险储备的再订货点=280+50=330(千克)按企业目前的保险储备标准,存货水平为330干克时应补充订货。(3)①设保险储备为0,再订货点=280,缺货量=(300-280)×0.2+(320-280)×0.1=8(千克)缺货损失与保险储备储存成本之和=8×14×200+0×400=22400(元)②设保险储备为20,再订货点=280+20=300;缺货量=(320-300)×0.1=2(千克)缺货损失与保险储备储存成本之和=2×14×200+20×400=13600(元)③设保险储备为40,再订货点=280+40=320(千克);缺货量为0缺货损失与保险储备储存成本之和=40×400=16000(元)因此,合理保险储备为20千克,此时相关成本最小。企业目前的保险储备标准太高。(4)按合理保险储备标准,企业的再订货点=280+20=300(千克)

要求:(1)计算最优经济订货量以及年最优订货次数。(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?(3)企业目前的保险储备标准是否恰当?(4)按合理保险储备标准,企业的再订货点为多少?

要求:(1)计算最优经济订货量以及年最优订货次数。(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?(3)企业目前的保险储备标准是否恰当?(4)按合理保险储备标准,企业的再订货点为多少?

答案:答案:年订货次数=4900÷350=14(次)(2)交货期内平均需求=240×0.1+260×0.2+280×0.4+300×0.2+320×0.1=280(千克)含有保险储备的再订货点=280+50=330(千克)按企业目前的保险储备标准,存货水平为330干克时应补充订货。(3)①设保险储备为0,再订货点=280,缺货量=(300-280)×0.2+(320-280)×0.1=8(千克)缺货损失与保险储备储存成本之和=8×14×200+0×400=22400(元)②设保险储备为20,再订货点=280+20=300;缺货量=(320-300)×0.1=2(千克)缺货损失与保险储备储存成本之和=2×14×200+20×400=13600(元)③设保险储备为40,再订货点=280+40=320(千克);缺货量为0缺货损失与保险储备储存成本之和=40×400=16000(元)因此,合理保险储备为20千克,此时相关成本最小。企业目前的保险储备标准太高。(4)按合理保险储备标准,企业的再订货点=280+20=300(千克)

A. 正确

B. 错误

解析:解析:顺序法按照各种产品边际贡献率的高低来确定各种产品的销售顺序。销售顺序的确定有如下方式:(1)乐观的排列,即按照各种产品的边际贡献率由高到低排列,边际贡献率高的产品先销售、先补偿,边际贡献低的后销售、后补偿;(2)悲观的排列,即按照各种产品的边际贡献率由低到高排列,边际贡献率低的产品先销售、先补偿,边际贡献高的后销售、后补偿;(3)按照市场实际销路是否顺畅来确定,但这种顺序的确定缺乏统一的标准,存在一定的主观性。

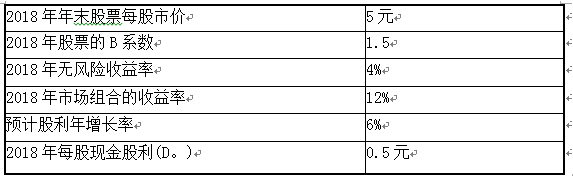

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

A. 该利润中心的可控边际贡献为80万元,部门边际贡献为60万元

B. 该利润中心的可控边际贡献为80万元,部门边际贡献为50万元

C. 该利润中心的可控边际贡献为60万元,部门边际贡献为50万元

D. 该利润中心的可控边际贡献为50万元,部门边际贡献为60万元

解析:解析:可控边际贡献=销售收入总额-变动成本总额-该中心负责人可控固定成本=200-120-20=60(万元),部门边际贡献=可控边际贡献-该中心负责人不可控固定成本=60-10=50(万元)

A. 正确

B. 错误

解析:解析:企业发生的招待费支出,按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。

A. 保本点定价法

B. 边际分析定价法

C. 目标利润定价法

D. 需求价格弹性系数定价法

解析:解析:以成本为基础的定价方法包括:全部成本费用加成定价法、保本点定价法、目标利润定价法和变动成本定价法。

A. 正确

B. 错误

解析:解析:投资项目的可行性分析时投资管理的重要组成部分,其主要任务是对投资项目实施的可行性进行科学的论证。包括环境可行性、技术可行性、市场可行性和财务可行性等方面。

A. 上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B. 当单价提高10%时,息税前利润将增长8000元

C. 当单位变动成本的上升幅度超过40%时,企业将转为亏损

D. 上述影响息税前利润的因素中,单价是最敏感的,单位变动成本是最不敏感的

解析:解析:息税前利润对其各影响因素敏感系数的绝对值的大小,可以反映息税前利润对各因素的敏感程度的高低。所以,上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的;息税前利润对单价的敏感系数为4,表明当单价提高10%时,息税前利润将增长40%,即息税前利润将增长8000元(20000×40%);息税前利润对单位变动成本的敏感系数为-2.5,当企业由盈利转为亏损时,即可知息税前利润的变动率为-100%,则单位变动成本的变动率为40%(-100%/-2.5)。

A. 正确

B. 错误

解析:解析:现金的短缺成本与现金持有量呈反向变动。管理成本与与现金持有量没有明显比例关系,一般可视为固定成本。3