答案:答案:(1)每日平均需用量=7200÷360=20(台)经济订货批量={(2×80×7200/100)×【100/(100-20)】}1/2=120(台)(1分)(2)与经济订货批量相关的总成本=【2×80×7200×100×(1-20/100)】1/2=9600(元)(1分)(3)平均存货量=1/2×120×(1-20/100)=48(台)平均存货占用的资金=48×500=24000(元)(1.5分)(4)全年存货取得成本=7200×500+1000+7200/120×80=3605800(元)全年存货储存成本=3000+48×100=7800(元)(1.5分)

答案:答案:(1)每日平均需用量=7200÷360=20(台)经济订货批量={(2×80×7200/100)×【100/(100-20)】}1/2=120(台)(1分)(2)与经济订货批量相关的总成本=【2×80×7200×100×(1-20/100)】1/2=9600(元)(1分)(3)平均存货量=1/2×120×(1-20/100)=48(台)平均存货占用的资金=48×500=24000(元)(1.5分)(4)全年存货取得成本=7200×500+1000+7200/120×80=3605800(元)全年存货储存成本=3000+48×100=7800(元)(1.5分)

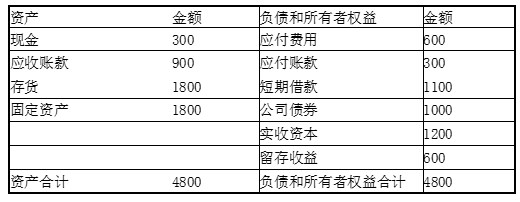

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元

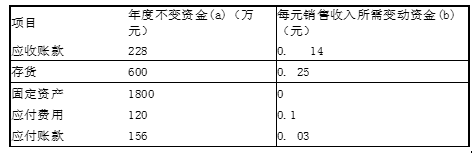

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表

该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表 资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元

资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元 【问题2】【简答题】根据资料二,计算B企业的下列指标:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

【问题2】【简答题】根据资料二,计算B企业的下列指标:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

A. 正确

B. 错误

解析:解析:边际资本成本是企业进行追加筹资的决策依据。2

A. 维持高水平的流动资产与销售收入比率

B. 较低的投资收益率

C. 较小的运营风险

D. 维持低水平的流动资产与销售收入比率

解析:解析:紧缩的流动资产投资战略的特点是:(1)公司维持低水平的流动资产与销售收入比率;(2)高风险、高收益。

A. 正确

B. 错误

解析:解析:一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险。

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

A. 赎回条款

B. 强制性转换条款

C. 保护性条款

D. 回售条款

解析:解析:回售条款是指债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规定。

A. 固定成本是指不直接受业务量变动的影响而保持固定不变的成本

B. 按销售收入的一定百分比支付的销售佣金属于酌量性变动成本

C. 延期变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,在此基数之上的其余部分,则随着业务量的增加成正比例增加

D. 递减曲线成本是递减的

解析:解析:固定成本是指其总额在一定时期及一定产量范围内,不直接受业务量变动的影响而保持固定不变的成本。酌量性变动成本是指通过管理当局的决策行动可以改变的变动成本。如按销售收入的一定百分比支付的销售佣金、技术转让费等。半变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,在此基数之上的其余部分,则随着业务量的增加成正比例增加。延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。递减曲线成本有一个高峰值,达到高峰值后才可能会下降。

A. 正确

B. 错误

解析:解析:当股票价值高于股票市价时,表明该股票值得投资,其预期收益率也必然高于投资人要求的必要报酬率。

A. 联合单位的年销售量为10000件

B. 联合单价为130元

C. 联合单位变动成本为240元

D. 新增的息税前利润为145000元

解析:解析:联合单位的年销售量=4000/2=2000(件)或=6000/3=2000(件),联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元),新增的息税前利润=2000×(340-240)-120000×40%-7000=145000(元)。

A. 正确

B. 错误

解析:解析:短期国库券的利率可以看作无风险利率,资金时间价值是没有风险和通货膨胀情况下的平均利润率,所以,资金时间价值=无风险利率-通货膨胀率=国库券利率-通货膨胀率=6%-2%=4%。