答案:答案:(1)每次订货变动成本=2000+200=2200(元)单位变动储存成本=30+200+210=440(元)平均每日供货量100台平均每日耗用量=7200/360=20(台)经济订货批量={(2×7200×2200)/【440×(1-20/100)】}1/2=300(台)送货期=300/100=3(天)订货次数=7200/300=24(次)(2)平均交货时间=8×10%+9×20%+10×40%+11×20%+12×10%=10(天)交货期内平均需要量=10×20=200(台)保险储备量=0,再订货点=200(台)平均缺货量=20×20%+40×10%=8(台)全年订货(24次)的缺货损失=8×100×24=19200(元)保险储备的储存成本=0缺货损失+保险储备的储存成本=19200(元)保险储备量=20(台),再订货点=200+20=220(台)平均缺货量=20×10%=2(台)全年订货(24次)的缺货损失=2×100×24=4800(元)保险储备的储存成本=20×440=8800(元)缺货损失+保险储备的储存成本=4800+8800=13600(元)保险储备量=40(台),再订货点=200+40=240(台)平均缺货量=0全年订货(24次)的缺货损失=0保险储备的储存成本=40×440=17600(元)缺货损失+保险储备的储存成本=17600(元)由于保险储备量为20台时,(缺货损失+保险储备的储存成本)的数值13600元最小,所以,合理的保险储备量为20台,再订货点=200+20=220(台)。(3)与批量相关的存货总成本=【2×7200×2200×440×(1-20/100)】1/2=105600(元)(4)固定订货成本=100000(元)固定储存成本=3000×12+60000=96000(元)与批量相关的存货总成本(变动订货成本与变动储存成本之和的最小值)=105600(元)购置成本=7200×3000=21600000(元)缺货损失与保险储备的储存成本之和的最小值=13600(元)合计=21915200(元)

答案:答案:(1)每次订货变动成本=2000+200=2200(元)单位变动储存成本=30+200+210=440(元)平均每日供货量100台平均每日耗用量=7200/360=20(台)经济订货批量={(2×7200×2200)/【440×(1-20/100)】}1/2=300(台)送货期=300/100=3(天)订货次数=7200/300=24(次)(2)平均交货时间=8×10%+9×20%+10×40%+11×20%+12×10%=10(天)交货期内平均需要量=10×20=200(台)保险储备量=0,再订货点=200(台)平均缺货量=20×20%+40×10%=8(台)全年订货(24次)的缺货损失=8×100×24=19200(元)保险储备的储存成本=0缺货损失+保险储备的储存成本=19200(元)保险储备量=20(台),再订货点=200+20=220(台)平均缺货量=20×10%=2(台)全年订货(24次)的缺货损失=2×100×24=4800(元)保险储备的储存成本=20×440=8800(元)缺货损失+保险储备的储存成本=4800+8800=13600(元)保险储备量=40(台),再订货点=200+40=240(台)平均缺货量=0全年订货(24次)的缺货损失=0保险储备的储存成本=40×440=17600(元)缺货损失+保险储备的储存成本=17600(元)由于保险储备量为20台时,(缺货损失+保险储备的储存成本)的数值13600元最小,所以,合理的保险储备量为20台,再订货点=200+20=220(台)。(3)与批量相关的存货总成本=【2×7200×2200×440×(1-20/100)】1/2=105600(元)(4)固定订货成本=100000(元)固定储存成本=3000×12+60000=96000(元)与批量相关的存货总成本(变动订货成本与变动储存成本之和的最小值)=105600(元)购置成本=7200×3000=21600000(元)缺货损失与保险储备的储存成本之和的最小值=13600(元)合计=21915200(元)

A. 正确

B. 错误

A. 1.25

B. 1.26

C. 2.01

D. 1.05

解析:解析:净利润的增加=1000×5%×(1-30%)=35(万元)普通股股数的增加=(1000/100)×80=800(万股)稀释的每股收益=(5000+35)/(4000+800)=1.05(元/股)

A. 正确

B. 错误

解析:资本资产定价模型主要用来计算债权投资人的必要收益率。 (正确错误) 答案: B. 错误 解析: 资本资产定价模型(Capital Asset Pricing Model,CAPM)用于计算资本市场中的风险投资的期望收益率。它衡量的是股权投资人(即股东)的必要收益率,而不是债权投资人(即债权债务人)的必要收益率。CAPM通过考虑资产的系统风险(β系数)和市场风险溢价来确定资产的预期收益率。

A. 正确

B. 错误

解析:解析:通过技术转让、特许经营、战略联盟、租赁经营和业务承包等属于转移风险的对策。

A. 4.21

B. 12.63

C. 25.26

D. 37.89

解析:解析:总资产收益率=净利润/平均总资产=480/1266.67=37.89%;平均总资产=销售收入/资产周转率=3800/3=1266.67。

A. 减少风险

B. 规避风险

C. 转移风险

D. 接受风险

解析:解析:接受风险包括风险自担和风险自保两种。风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润;风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划计提资产减值准备等。

A. 采取固定股息率

B. 在有可分配税后利润的情况下必须向优先股股东分配股息

C. 未向优先股股东足额派发股息的差额部分应当累积到下一会计年度

D. 优先股股东按照约定的股息率分配股息后,可同普通股股东一起参加剩余利润分配

解析:解析:根据我国2014年起实行的优先股试点管理办法的规定,上市公司公开发行的优先股,应当在公司章程中规定以下事项:(1)采取固定股息率;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;(3)未向优先股股东足额派发股息的差额部分应当累积到下一会计年度;(4)优先股股东按照约定的股息率分配股息后,不再同普通股股东一起参加剩余利润分配。

A. 资产负债率

B. 利息保障倍数

C. 速动比率

D. 应收账款周转率

解析:解析:本题考核对于企业资债务风险状况基本指标的掌握。选项AB正确

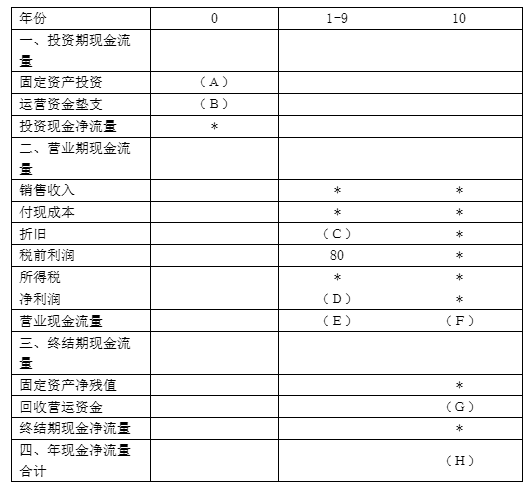

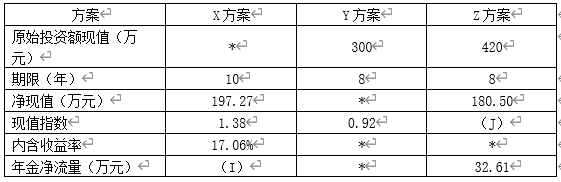

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

注:i为项目的必要收益率。【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。