1.进行混合成本分解时,下列各项方法中要与合同确认法配合使用的是()。

A. 回归分析法

B. 账户分析法

C. 工业工程法

D. 高低点法

解析:解析:合同确认法要配合账户分析法使用。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-43a0-c0f5-18fb755e8808.html

点击查看答案

1.某消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。

A. 变动成本

B. 延期变动成本

C. 阶梯式成本

D. 半变动成本

解析:解析:超出一定业务量后,随业务量变化是延期变动。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-3fb8-c0f5-18fb755e881f.html

点击查看答案

1.甲公司采用随机模型确定最佳现金持有量,最优现金回归线水平为7000元,现金存量下限为2000元,公司财务人员的下列做法中,正确的是()。

A. 当持有的现金余额为1000元时,转让6000元的有价证券

B. 当持有的现金余额为5000元时,转让2000元的有价证券

C. 当持有的现金余额为12000元时,购买5000元的有价证券

D. 当持有的现金余额为18000元时,购买1000元的有价证券

解析:解析:H=3R-2L,所以H=3x7000-2x2000=17000(元),当现金余额为5000元和12000元时,均介于17000元和2000元之间,不必采取任何措施。当现金余额为1000元时,低于现金存量下限2000元,存在现金短缺,需要转让6000元的有价证券,使得现金存量达到最优现金回归线7000元的水平;当现金余额为18000元时,高于现金存量上限17000元,存在现金多余,需要购买11000元的有价证券,使得现金存量达到最优现金回归线7000元的水平。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-3cc0-c0f5-18fb755e8805.html

点击查看答案

8【题干】己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表5所示。假设己公司成本性态不变,现有债务利息水平不变。表5己公司2015年相关财务数据单位:万元资产负债类项目(2015年12月31日)金额流动资产40000非流程资产60000流动负债30000长期负债30000所有者权益40000收入成本类项目(2015年度)金额营业收入80000固定成本25000变动成本30000财务费用(利息费用)2000资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表期数(n)1278(P/F,10%,n)0.90910.82640.51320.4665(P/A,10%,n)0.90911.73554.86845.3349【问题2】【简答题】根据资料一,以2015年为基期计算经营杠杆系数。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0e60-c0f5-18fb755e8810.html

点击查看答案

1.某企业集团经过多年的发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层的素质较高,集团内部信息化管理的基础较好。据此判断,该集团最适宜的财务管理体制类型是()。

A. 集权型

B. 分权型

C. 自主型

D. 集权与分权相结合型

解析:解析:集权型财务管理体制,有利于在整个企业内部优化配置资源,要求企业管理高层素质较高,有一个能及时、准确传递信息的网络的体系。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-e580-c0f5-18fb755e881b.html

点击查看答案

1.某公司采购一批材料,供应报价为20000元,付款条件为:3/10、2.5/40、2/60,N/100。目前企业用于支付账款的资金在100天时才能周转回来,如果在100天内付款,只能通过银行借款来解决。要求:如果银行借款年利率为8%,确定公司采购该批材料的付款时间和付款价格。(一年按360天计算)

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-67b8-c0f5-18fb755e8802.html

点击查看答案

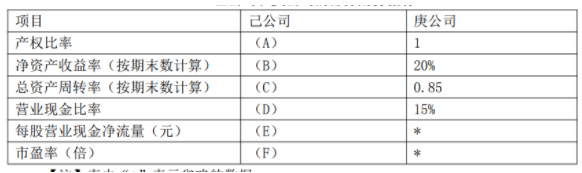

26【题干】己公司和庚公司是同一行业,规模相近的两家上市公司。有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元。部分财务信息如下己公司部分财务信息单位:万元

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0690-c0f5-18fb755e8808.html

点击查看答案

15.关于应收账款成本说法中,正确的有

A. 因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本

B. 应收账款机会成本一般是固定成本

C. 应收账款的管理成本主要是指在进行应收账款管理时,所增加的费用

D. 应收账款的坏账成本一般与应收账款发生的数量成正比

解析:解析:应收账款机会成本并不是固定不变的,应收账款的机会成本=应收账款占用资金×资本成本

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5430-c0f5-18fb755e880e.html

点击查看答案

1.某企业集团选择集权与分权相结合的财务管理体制,下列各项中,通常应当集权的有( )。

A. 收益分配权

B. 财务机构设置权

C. 对外担保权

D. 子公司业务定价权

解析:解析:根据企业集团选择集权与分权相结合的财务管理体制的具体内容有七项权利集中主要包括:集中制度制定权、集中筹资、融资权、集中投资权、集中用资担保权、集中固定资产购置权、集中财务机构设置权、集中收益分配权。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-ed50-c0f5-18fb755e881a.html

点击查看答案

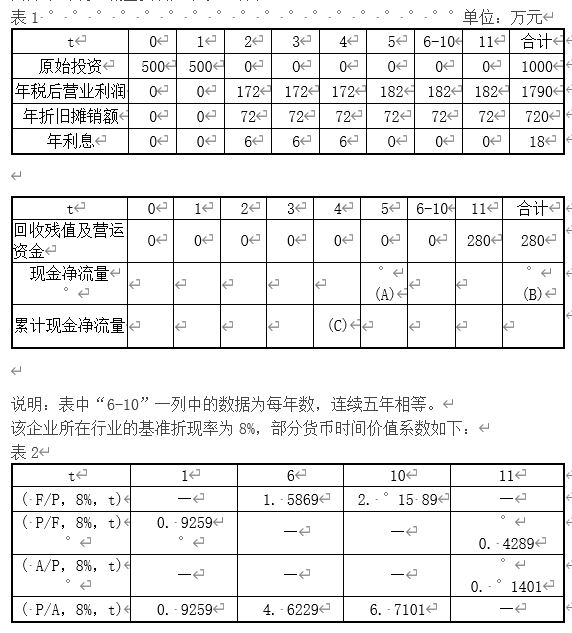

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案的现金净流量为:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

【问题5】【简答题】计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5728-c0f5-18fb755e8804.html

点击查看答案