A、 节约60000元

B、 节约72000元

C、 超支72000元

D、 超支60000元

答案:C

解析:解析:固定制造费用的成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际产量下实际固定制造费用-实际产量下标准工时×标准分配率=180000-9000×1.5×8=72000,超支72000元。

A、 节约60000元

B、 节约72000元

C、 超支72000元

D、 超支60000元

答案:C

解析:解析:固定制造费用的成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际产量下实际固定制造费用-实际产量下标准工时×标准分配率=180000-9000×1.5×8=72000,超支72000元。

A. 13382

B. 17623

C. 17908

D. 31058

解析:解析:根据货币时间价值第五年末的本利和为:10000×(F/P,12%/2,5×2)=10000×1.7908=17908(元)。

A. 风险规避

B. 风险转移

C. 风险降低

D. 风险接受

解析:解析:风险对策主要包括风险规避、风险分散、风险转移与风险接受。

A. 加强负债管理,降低负债比率

B. 加强成本管理,降低成本费用

C. 加强销售管理,提高销售净利率

D. 加强资产管理,提高资产周转率

解析:解析:净资产收益率=销售净利率×总资产周转率×权益乘数,权益乘数与负债程度是同方向变动的。适当开展负债经营,可使权益乘数提高,给企业带来较大的财务杠杆利益,但同时企业也要承担较大的财务风险。

A. 银行借款利息的支付方式一般为利随本清法

B. 在信贷额度内,银行需无条件提供贷款

C. 补偿性余额属于提前归还借款

D. 如果存在周转信贷协定,则要对已经使用的资金支付承诺费

解析:解析:本题考核短期借款。银行借款的利息支付方式一般为利随本清法,又称收款法,即在借款到期时向银行支付利息,所以选项A的说法正确;信贷额度没有法律效应.所以选项B的说法不正确;补偿性余额指的是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余额,在借款到期前.补偿性余额属于借款企业的资产。并不属于提前归还借款,所以,选项C的说法不正确;如果存在周转信贷协定,则要对贷款限额未使用的部分支付承诺费,对于已经使用的资金需要支付利息,所以选项D的说法不正确。

A. 容易转让所有权

B. 有限债务责任

C. 可以无限存续

D. 双重课税

解析:解析:公司制企业的优点:(1)容易转让所有权。公司的所有者权益被划分为若干股权份额,每个份额可以单独转让。(2)有限债务责任。公司债务是法人的债务,不是所有者的债务。所有者对公司承担的责任以其出资额为限。当公司资产不足以偿还其所欠债务时,股东无需承担连带清偿责任。(3)公司制企业可以无限存续,一个公司在最初的所有者和经营者退出后仍然可以继续存在。(4)公司制企业融资渠道较多,更容易筹集所需资金。选项D是公司制企业的缺点。

A. 正确

B. 错误

解析:解析:在通货膨胀时期,从购货方的角度来看,与客户签订长期购货合同,可以减少物价上涨造成的损失。

A. 是指在正常情况下企业经过努力可以达到的成本标准

B. 考虑了生产过程中不可避免的损失、故障和偏差

C. 通常,正常标准成本大于理想标准成本,但小于历史平均成本

D. 正常标准成本具有客观性、现实性、激励性和灵活性等特点

解析:解析:正常标准成本具有客观性、现实性、激励性等特点。

A. 1.18

B. 1.25

C. 1.33

D. 1.66

解析:解析:【(6-4)×10-5】/【(6-4)×10-5-3】=1.25。

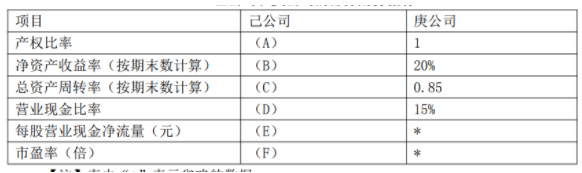

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

A. 36

B. 10

C. 18

D. 12

解析:解析:再订货点=平均日需要量×平均交货期故平均交货期=再订货点/平均日需要量=1000/(36000/360)=10