A、 在单位成本和市价之间

B、 在单位变动成本和市价之间

C、 在单位成本加上合理利润以上,市价以下

D、 在单位变动成本加上合理利润以上,市价以下

答案:B

解析:解析:协商价格的上限是市价,下限是单位变动成本,具体价格由各相关责任中心在这一范围内协商决定。

A、 在单位成本和市价之间

B、 在单位变动成本和市价之间

C、 在单位成本加上合理利润以上,市价以下

D、 在单位变动成本加上合理利润以上,市价以下

答案:B

解析:解析:协商价格的上限是市价,下限是单位变动成本,具体价格由各相关责任中心在这一范围内协商决定。

A. 变动制造费用预算

B. 固定销售及管理费用预算

C. 产品成本预算

D. 直接人工预算

解析:解析:生产预算是规划预算期生产数量而编制的一种预算,可以作为编制直接人工预算、变动制造费用预算和产品成本预算的依据。固定销售及管理费用与产量没有关系,在编制时不需要以生产预算为基础。

A. 与现金余额成反比

B. 与有价证券的利息率成正比

C. 与持有时间成反比

D. 是决策的无关成本

解析:解析:持有现金的机会成本,是决策的相关成本,与现金余额成正比,与持有时间成正比,这种成本通常可用有价证券的利息率来衡量。1

A. 5000x(P/A,10%,6)x(P/F,10%,3)

B. 5000×(P/A,10%,6)×(P/F,10%,4)

C. 5000×【(P/A,10%,9)×(P/A,10%,3)】

D. 5000×【(P/A,10%,10)×(P/A,10%,4)】

解析:解析:该借款年利率为10%,分6次还清,在第5年至第10年每年末偿还本息5000元,属于递延年金,递延期为4期,递延年金现值采用两次折现法:5000×(P/A,10%,6)×(P/F,10%,4)。

A. 法律环境

B. 金融环境

C. 技术环境

D. 经济环境

解析:解析:财务管理的技术环境,是指财务管理得以实现的技术手段和技术条件,它决定着财务管理的效率和效果。

A. 公司按照当年税后利润(弥补亏损后)的10%提取

B. 计提的累计金额已达到注册资本的50%时,可不再提取

C. 企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的25%

D. 其目的是为满足企业经营管理的需要,控制向投资者分配利润的水平以及调整各年度利润分配的波动

解析:解析:法定公积金的主要目的是为了增加企业内部积累,以利于企业扩大再生产。任意公积金的目的是为了满足企业经营管理的需要,控制向投资者分配利润的水平。

A. 现值指数

B. 净现值

C. 内含收益率

D. 动态回收期

解析:解析:内含收益率指标是方案本身的收益率,其指标大小不受贴现率高低的影响。折现率越高,动态回收期指标会越大

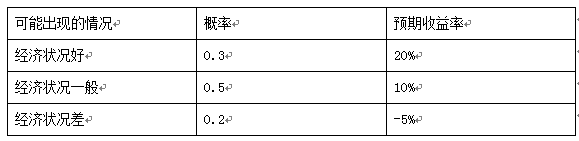

【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

A. 减缓支付应付账款可以缩短现金周转期

B. 产品生产周期的延长会缩短现金周转期

C. 现金周转期一般短于存货周转期与应收账款周转期之和

D. 现金周转期是介于公司支付现金与收到现金之间的时间段

解析:解析:现金周转期,就是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。因此,选项c、D是正确的。如果要缩短现金周转期,可以从以下方面着手:加快制造与销售产成品来减少存货周转期;加速应收账款的回收来减少应收账款周转期;减缓支付应付账款来延长应付账款周转期。因此选项A是正确的,选项B是错误的。

A. -900

B. -1100

C. -1060

D. -1900

解析:解析:直接材料成本数量差异=(5050-1100×5)×2=-900(元)。