A、 成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

B、 财务成本核算采用历史成本计量,而管理成本核算既可以用历史成本又可以是现在成本或未来成本

C、 成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标

D、 成本控制是成本管理的核心

答案:ABD

解析:解析:成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标的说法错误,其他选项说法无误。

A、 成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

B、 财务成本核算采用历史成本计量,而管理成本核算既可以用历史成本又可以是现在成本或未来成本

C、 成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标

D、 成本控制是成本管理的核心

答案:ABD

解析:解析:成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标的说法错误,其他选项说法无误。

A. 可以近似地认为无风险收益率为6%

B. 如果无风险收益率为6%,则必要收益率为11%

C. 如果无风险收益率为6%,则资金时间价值为1%

D. 如果无风险收益率为6%,则纯粹利率为4%

解析:解析:无风险收益率是指无风险资产的收益率,由于短期国库券的风险很小,因此,一般情况下,为了方便起见,通常用短期国库券的利率近似地代替无风险收益率;必要收益率也称最低必要收益率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率,必要收益率=无风险收益率+风险收益率,因此,本题中,必要收益率=6%+3%=9%;资金时间价值是没有风险和通货膨胀情况下的平均利润率,所以,资金时间价值=无风险利率-通货膨胀率=短期国库券利率-通货膨胀率=6%-2%=4%;无风险收益率的大小由纯粹利率(资金时间价值)和通货膨胀补贴两部分组成,由此可知,纯粹利率=资金时间价值=4%。

A. 正确

B. 错误

解析:解析:回归分析法下,假设混合成本符合总成本模型y=a+bx,其中bx表示的是变动成本总额。

A. 稳定股票市场价格

B. 维持目标资本结构

C. 保持较低资本成本

D. 使股利与公司盈余紧密配合

解析:解析:固定股利支付率政策,是公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。在这一股利政策下,各年股利额随公司经营的好坏而上下波动,获得较多盈余的年份股利较高,获得盈余少的年份股利额就低。主张实行固定股利支付率的人认为,这样做能使股利与公司盈余紧密地配合,以体现多盈多分、少盈少分、无盈不分的原则。

A. 提高营业净利率

B. 提高资产负债率

C. 提高总资产周转率

D. 提高流动比率

解析:解析:净资产收益率=销售净利率*资产周转率*权益乘数,可见,提高营业净利率、提高资产负债率、提高总资产周转率是直接影响净资产收益率的指标。

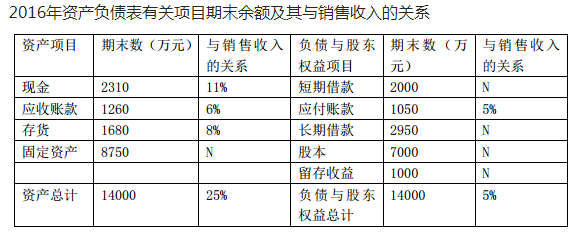

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

A. 企业的投资收益率

B. 企业的经营理财

C. 社会效益

D. 债权的安全性

解析:解析:债权人最关心的是企业是否有足够的支付能力,以保证其债务本息能够及时、足额的得以偿还。

A. 正确

B. 错误

解析:解析:在预算的执行中,要将年度预算细分为月份和季度预算,以分期预算控制确保年度预算目标的实现。

A. 融资租赁

B. 向银行借款

C. 吸收直接投资

D. 发行企业债券

解析:解析:一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。所以本题正确答案为C。

A. 甲项目的风险程度大于乙项目的风险程度

B. 甲项目的风险程度小于乙项目的风险程度

C. 甲项目的风险程度等于乙项目的风险程度

D. 不能确定

解析:解析:甲、乙方案的期望值不同,所以应以标准离差率作为评价投资项目风险大小的指标。甲的标准离差率=10%÷20%=50%;乙的标准离差率=5%÷10%=50%。