A、 综合边际贡献率为30%

B、 盈亏平衡销售额为60万元

C、 B产品盈亏平衡销售额为22.5万元

D、 A产品的盈亏平衡销售量为1.125万件

答案:ABCD

解析:解析:总的边际贡献=3×(20-12)+2×(30-24)+1×(40-28)=48(万元);总的销售收入=3×20+2×30+1×40=160(万元);综合边际贡献率=48/160×100%=30%。盈亏平衡销售额=18/30%=60(万元),B产品盈亏平衡销售额=60×(2×30/160)=22.5(万元),A产品的盈亏平衡销售额=60×(3×20/160)=22.5(万元),A产品的盈亏平衡销售量=22.5/20=1.125(万件)=11250(件)。

A、 综合边际贡献率为30%

B、 盈亏平衡销售额为60万元

C、 B产品盈亏平衡销售额为22.5万元

D、 A产品的盈亏平衡销售量为1.125万件

答案:ABCD

解析:解析:总的边际贡献=3×(20-12)+2×(30-24)+1×(40-28)=48(万元);总的销售收入=3×20+2×30+1×40=160(万元);综合边际贡献率=48/160×100%=30%。盈亏平衡销售额=18/30%=60(万元),B产品盈亏平衡销售额=60×(2×30/160)=22.5(万元),A产品的盈亏平衡销售额=60×(3×20/160)=22.5(万元),A产品的盈亏平衡销售量=22.5/20=1.125(万件)=11250(件)。

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题1】【简答题】计算甲产品2018年盈亏平衡作业率

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题1】【简答题】计算甲产品2018年盈亏平衡作业率

A. 目前的账面价值

B. 目前的市场价值

C. 预计的账面价值

D. 目标价值权数

解析:解析:目标价值权数即以各项个别资本预计的未来价值为基础来确定资本权数,确定各类资本占总资本的比重。目标价值是目标资本结构要求下的产物,是公司筹措和使用资金对资本结构的一种要求。对于公司筹措新资金,需要反映期望的资本结构来说,目标价值是有益的,适用于未来的筹资决策。

A. 半固定成本

B. 半变动成本

C. 变动成本

D. 固定成本

解析:解析:关于半变动成本通常有一个初始量,类似于固定成本,在这个初始量的基础上随业务量的增长而增长,又类似于变动成本。

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由。

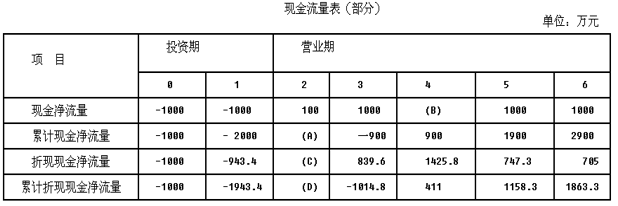

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

A. 正确

B. 错误

解析:解析:投资阶段的现金流量主要是现金流出量,包括在长期资产上的投资和垫支的营运资金

A. 正确

B. 错误

解析:解析:从数量上看,个人独资企业占企业总数的比重大。

A. 正确

B. 错误

解析:资本资产定价模型主要用来计算债权投资人的必要收益率。 (正确错误) 答案: B. 错误 解析: 资本资产定价模型(Capital Asset Pricing Model,CAPM)用于计算资本市场中的风险投资的期望收益率。它衡量的是股权投资人(即股东)的必要收益率,而不是债权投资人(即债权债务人)的必要收益率。CAPM通过考虑资产的系统风险(β系数)和市场风险溢价来确定资产的预期收益率。

A. 期限匹配融资策略

B. 保守融资策略

C. 激进融资策略

D. 风险匹配融资策略

解析:解析:在保守融资策略中,长期融资支持非流动资产、永久性流动资产和部分波动性流动资产。永久性流动资产为2400万元,波动性流动资产为1600万元,所以非流动资产=9000-2400-1600=5000(万元),非流动资产+永久性流动资产=5000+2400=7400(万元)<8100万元,因此保守融资策略正确。

A. 减缓支付应付账款可以缩短现金周转期

B. 产品生产周期的延长会缩短现金周转期

C. 现金周转期一般短于存货周转期与应收账款周转期之和

D. 现金周转期是介于公司支付现金与收到现金之间的时间段

解析:解析:现金周转期,就是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。因此,选项c、D是正确的。如果要缩短现金周转期,可以从以下方面着手:加快制造与销售产成品来减少存货周转期;加速应收账款的回收来减少应收账款周转期;减缓支付应付账款来延长应付账款周转期。因此选项A是正确的,选项B是错误的。