A、 盈亏平衡作业率+安全边际率=1

B、 变动成本率×营业毛利率=边际贡献率

C、 安全边际率×边际贡献率=销售利润率

D、 变动成本率+边际贡献率=1

答案:ACD

解析:解析:边际贡献率=(单价-单位成本变动率)/单价=1-单位成本变动率/单价=1-变动成本率。

A、 盈亏平衡作业率+安全边际率=1

B、 变动成本率×营业毛利率=边际贡献率

C、 安全边际率×边际贡献率=销售利润率

D、 变动成本率+边际贡献率=1

答案:ACD

解析:解析:边际贡献率=(单价-单位成本变动率)/单价=1-单位成本变动率/单价=1-变动成本率。

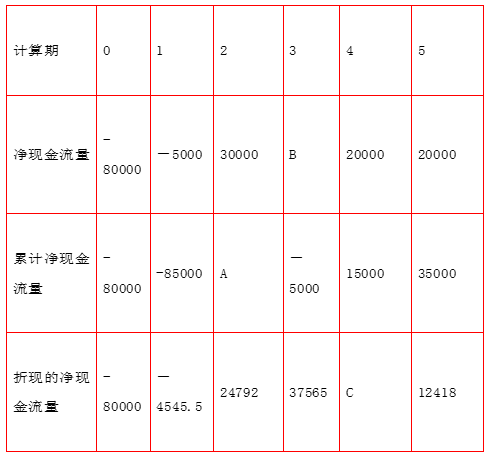

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【【问题2】【简答题】计算乙方案的净现值

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【【问题2】【简答题】计算乙方案的净现值

A. 要进行成本效益分析

B. 价格的波动应在一定的范围之内,以防被税务机关调整而增加税负

C. 纳税人可以运用多种方法进行全方位、系统的筹划安排

D. 采用有利的会计处理方法

解析:解析:为了保证利用转让定价进行纳税筹划的有效性,筹划时应注意三点:一是要进行成本效益分析;二是价格的波动应在一定的范围之内,以防被税务机关调整而增加税负;三是纳税人可以运用多种方法进行全方位、系统的筹划安排。

A. 正确

B. 错误

解析:解析:企业采用不附加追索权的应收账款转让方式筹资时,如果应收账款发生坏账,其坏账风险由银行承担。

A. 正确

B. 错误

解析:解析:考核企业的社会责任。任何企业都无法长期单独的负担因承担社会责任而增加的成本。过分的强调社会责任而使企业价值减少,就可能导致整个社会资金运用的次优化,从而使社会经济发展步伐减缓。1

A. 正确

B. 错误

解析:解析:股份有限公司的设立有发起设立和募集设立两种方式。发起设立是指由发起人认购公司应发行的全部股份而设立公司。募集设立是指由发起人认购公司应发行股份的一部分.其余股份向社会公开募集或者向特定对象募集而设立公司。

A. 通常要为产品制定一个较高的价格

B. 其产品价格往往需要低于同类产品价格

C. 跟随行业中的领导企业所制定的价格,与之保持一定的比例关系

D. 参照对市场有决定性影晌的竞争对手的产品价格变动情况,随时调整本企业产品价格

解析:解析:通常要为产品制定一个较高的价格是基于实现利润最大化目标;其产品价格往往需要低于同类产品价格是基于保持或提高市场占有率目标;跟随行业中的领导企业所制定的价格,与之保持一定的比例关系是基于稳定价格目标。

A. 企业财务管理体制的核心问题是如何配置财务管理权限

B. 需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”

C. 财务管理体制设计要与现代企业制度要求相适应,即财务管理体制必须以产权管理为核心,体现现代企业产权制度管理的思想

D. 财务管理体制设计要与企业组织体制相适应,U型组织是现代企业最基本的组织结构形式

解析:解析:进行集权与分权的选择时,需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集权与分权的”成本”和”利益”。需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”描述的不是财务管理体质的含义,也不是设计原则。

A. 财务管理部门

B. 企业所属基层单位

C. 企业董事会或类似机构

D. 预算委员会

解析:解析:企业应当建立预算分析制度,由预算委员会定期召开预算执行分析会议,全面掌握预算的执行情况,研究、解决预算执行中存在的问题,纠正预算的执行偏差。

A. 1020

B. 980

C. 1100

D. 1000

解析:解析:本题考核生产预算的编制。第一季度初产成品存货=1000×10%=100(件),第一季度末产成品存货=1200×10%=120(件),第一季度预算产量=1000+120-100=1020(件)。