A、 安全边际等于零

B、 经营杠杆系数等于零

C、 边际贡献等于固定成本

D、 销售额等于边际贡献与变动成本及固定成本之和

答案:AC

解析:解析:甲公司的经营处于盈亏平衡点,息税前利润为0,经营杠杆系数=边际贡献/息税前利润,分母为0,经营杠杆系数趋于无穷大。甲公司的经营处于盈亏平衡点,所以实际销售额=盈亏临界点销售额,安全边际等于零,此时息税前利润=销售收入-总成本=销售收入-变动成本-固定成本=边际贡献-固定成本=0,所以边际贡献等于固定成本。

A、 安全边际等于零

B、 经营杠杆系数等于零

C、 边际贡献等于固定成本

D、 销售额等于边际贡献与变动成本及固定成本之和

答案:AC

解析:解析:甲公司的经营处于盈亏平衡点,息税前利润为0,经营杠杆系数=边际贡献/息税前利润,分母为0,经营杠杆系数趋于无穷大。甲公司的经营处于盈亏平衡点,所以实际销售额=盈亏临界点销售额,安全边际等于零,此时息税前利润=销售收入-总成本=销售收入-变动成本-固定成本=边际贡献-固定成本=0,所以边际贡献等于固定成本。

A. 盈利能力评价指标

B. 资产质量评价指标

C. 经营决策评价指标

D. 风险控制评价指标

解析:解析:财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况四方面的基本指标和修正指标构成。

A. 成本规划

B. 成本核算

C. 成本控制

D. 成本分析

解析:解析:一般来说,成本管理具体包括成本规划、成本核算、成本控制、成本分析和成本考核五项内容。所以,以上选项均正确。

A. 变动制造费用效率差异

B. 直接材料用量差异

C. 直接材料价格差异

D. 直接人工效率差异

解析:解析:直接材料价格差异的主要责任部门是材料采购部门。

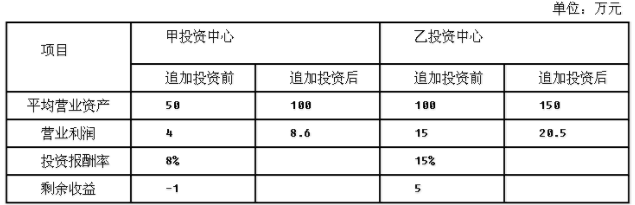

要求:(1)计算并填列上表中的空白。(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

要求:(1)计算并填列上表中的空白。(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

A. 收益分配权

B. 财务机构设置权

C. 对外担保权

D. 子公司业务定价权

解析:解析:根据企业集团选择集权与分权相结合的财务管理体制的具体内容有七项权利集中主要包括:集中制度制定权、集中筹资、融资权、集中投资权、集中用资担保权、集中固定资产购置权、集中财务机构设置权、集中收益分配权。

资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变。资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题4】【简答题】要求:④计算甲公司股票价值,并代替投资者做出增持或者减持的决策说明理由⑤计算甲公司股票内部收益率,并代表投资者做出决策,请说明理由

资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变。资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题4】【简答题】要求:④计算甲公司股票价值,并代替投资者做出增持或者减持的决策说明理由⑤计算甲公司股票内部收益率,并代表投资者做出决策,请说明理由

A. 为满足季节性库存的需求而持有现金

B. 为避免因客户违约导致的资金链意外断裂而持有现金

C. 为提供更长的商业信用期而持有现金

D. 为在证券价格下跌时买入证券而持有现金

解析:解析:为避免因客户违约导致的资金链意外断裂而持有现金属于预防动机,为在证券价格下跌时买入证券而持有现金属于投机动机,所以应选择满足季节性库存的需求而持有现金和为提供更长的商业信用期而持有现金。

A. 发行机制灵活

B. 成本较高

C. 融资额度大

D. 需要担保抵押

解析:解析:中期票据融资的特点:1、发行机制灵活(选项A);2、用款方式灵活;3、融资额度大(选项C);4、使用期限长;5、成本较低;6、无需担保抵押

A. 正确

B. 错误

解析:解析:优先股的优先权是相对于普通股而言的,与公司债权人相比,优先股股东不可以要求经营成果不佳无法分配股利的公司支付固定股息;优先股股东也不可以要求无法支付股息的公司进入破产程序,不能向人民法院提出企业重组、和解或者破产清算的申请。1