A、 直接人工效率差异为27500元

B、 直接人工工资率差异为10000元

C、 直接人工成本差异为37500元

D、 直接人工效率差异为10000元

答案:ABC

解析:解析:直接人工成本差异=120000-5000×1.5×11=37500元直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资率=(10000-5000×1.5)×11=27500元直接人工工资率差异=(实际工资率—标准工资率)×实际产量下实际人工工时=(120000÷10000-11)×10000=10000

A、 直接人工效率差异为27500元

B、 直接人工工资率差异为10000元

C、 直接人工成本差异为37500元

D、 直接人工效率差异为10000元

答案:ABC

解析:解析:直接人工成本差异=120000-5000×1.5×11=37500元直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资率=(10000-5000×1.5)×11=27500元直接人工工资率差异=(实际工资率—标准工资率)×实际产量下实际人工工时=(120000÷10000-11)×10000=10000

A. 维持高水平的流动资产与销售收入比率

B. 较低的投资收益率

C. 较小的运营风险

D. 维持低水平的流动资产与销售收入比率

解析:解析:紧缩的流动资产投资战略的特点是:(1)公司维持低水平的流动资产与销售收入比率;(2)高风险、高收益。

A. 适应性差

B. 可比性差

C. 编制比较麻烦

D. 透明性差

解析:解析:本题考核固定预算的缺点。固定预算又称静态预算,其缺点包括:(1)适应性差;(2)可比性差。

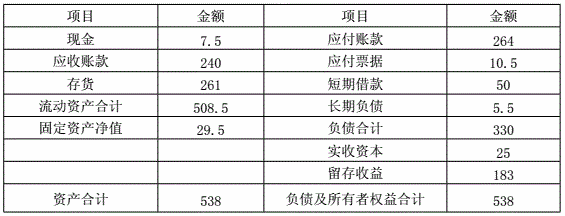

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

A. 盈利能力

B. 资产质量

C. 债务风险

D. 社会贡献

解析:解析:财务绩效定量评价是指对企业一定期间的盈利能力、资产质量、债务风险和经营增长四个方面进行定量对比分析和评判。社会贡献属于管理绩效定性评价的内容。

A. 变动成本

B. 延期变动成本

C. 阶梯式成本

D. 半变动成本

解析:解析:超出一定业务量后,随业务量变化是延期变动。

A. 1200

B. 2304

C. 2400

D. 1296

解析:解析:变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率=(1296-600×2)×24=2304(元)。

A. 0.071

B. 0.07

C. 0.05

D. 0.02

解析:解析:股票的内部收益率

A. 减少1000元

B. 增加1000元

C. 增加15250元

D. 增加14750元

解析:解析:年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为15000元,变现净损益=15000-14000=1000(元),说明变现净收益为1000元,变现净收益纳税=1000×25%=250(元),由此可知,卖出现有设备除了获得15000元的现金流入以外,还要交纳250元的所得税,所以,卖出现有设备对本期现金流量的影响是增加15000-250=14750(元)。

A. 由于天气原因飞机停止飞行

B. 资产组合投资

C. 车辆买第三责任险

D. 开发新产品前充分调研

解析:解析:由于天气原因飞机停止飞行属于规避风险的措施;资产组合投资、开发新产品前充分调研属于减少风险的措施;车辆买第三责任险属于转移风险的措施。

A. 现金股利

B. 股票股利

C. 财产股利

D. 负债股利

解析:解析:负债股利是以负债方式支付的股利,通常以公司的应付票据支付给股东,有时也以发行公司债券的方式支付股利。