A、正确

B、错误

答案:B

解析:解析:传统的成本计算方式低估了生产量小而技术复杂程度高的产品的成本,高估了生产量大而技术复杂程度低的产品成本。

A、正确

B、错误

答案:B

解析:解析:传统的成本计算方式低估了生产量小而技术复杂程度高的产品的成本,高估了生产量大而技术复杂程度低的产品成本。

A. 96000

B. 60000

C. 80000

D. 70000

解析:解析:直接材料价格差异=(实际价格—标准价格)×实际用量=(10-8)×30000=60000(元)。

A. 只存在经营风险

B. 经营风险大于财务风险

C. 经营风险小于财务风险

D. 同时存在经营风险和财务风险

解析:解析:根据权益资金和负债资金的比例可以看出企业存在负债,所以存在财务风险;只要企业经营,就存在经营风险。但是无法根据权益资金和负债资金的比例判断出财务风险和经营风险谁大谁小。

A. 管理人员的基本工资

B. 房屋租金

C. 设备折旧

D. 职工培训费

解析:解析:约束性固定成本包括保险费、房屋租金、设备折旧、管理人员的基本工资等;酌量性固定成本包括广告费、职工培训费、新产品研究开发费用等。

A. 采用比较严格的信用条件,减少企业债权

B. 取得长期负债,保持资本成本的稳定

C. 签订长期购货合同,以减少物价上涨造成的损失

D. 进行投资,避免货币贬值风险,实现资本保值

解析:解析:通货膨胀初期的应对措施包括:(1)进行投资可以避免货币贬值的风险,实现资本保值;(2)签订长期购货合同,以减少物价上涨造成的损失;(3)取得长期负债,保持资本成本的稳定。

A. β系数可以为负数

B. 某股票的β值反映该股票收益率变动与整个股票市场收益率变动之间的相关程度

C. 投资组合的β系数低于组合中任一单项证券的β系数

D. β系数反映的是证券的系统风险

解析:解析:由于投资组合的β系数等于组合中各单项资产β系数的加权平均数,所以,组合β系数大于等于单项资产最小β系数,同时小于等于单项资产最大β系数。

A. 该投资组合的标准差一定大于25%

B. 该投资组合的标准差可能大于25%

C. 该投资组合的标准差小于25%

D. 该投资组合的标准差等于25%

解析:解析:投资组合的标准差 由于相关系数处于区间【-1,1】内,所以组合标准差最大就是两项资产标准差的加权平均数,组合标准差的加权平均数必然小于最大的标准差25%,所以组合的标准差必定小于25%。

由于相关系数处于区间【-1,1】内,所以组合标准差最大就是两项资产标准差的加权平均数,组合标准差的加权平均数必然小于最大的标准差25%,所以组合的标准差必定小于25%。

A. 正确

B. 错误

解析:解析:平均资本成本比较法,是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案。即能够降低平均资本成本的资本结构,就是合理的资本结构。这种方法侧重于从资本投入的角度对筹资方案和资本结构进行优化分析。

A. 管理费用预算

B. 直接人工预算

C. 生产预算

D. 直接材料预算

解析:解析:生产预算是唯一只以实物量表示的预算,与资金预算没有直接联系,所以生产预算。

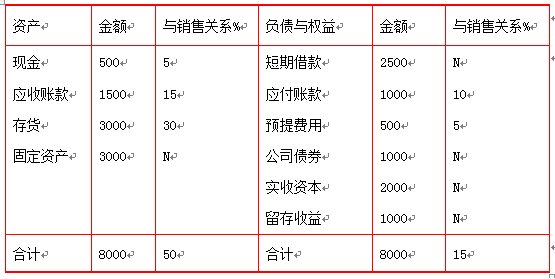

【问题4】【简答题】编制筹资后的资产负债表(直接填入下表)。融资后资产负债表

【问题4】【简答题】编制筹资后的资产负债表(直接填入下表)。融资后资产负债表

A. 每期对存货的总需求降低

B. 每次订货费用降低

C. 每期单位存货存储费降低

D. 存货的采购单价降低

解析:解析:根据经济订货批量模型,经济订货批量与存货的总需求量、每次订货费用呈同方向变化,经济订货批量与每期单位存货存储费呈反方向变化,所以每期单位存货存储费降低,可能导致经济订货批量提高,采购单价不影响经济订货批量。