A、正确

B、错误

答案:B

解析:解析:增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本。

A、正确

B、错误

答案:B

解析:解析:增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本。

A. 生产部门

B. 销售部门

C. 供应部门

D. 管理部门

解析:解析:直接人工成本差异分为工资率差异和效率差异,分别由劳动人事部门和生产部门承担责任。

A. 资产负债率

B. 流动比率

C. 成本利润率

D. 负债构成比率

解析:解析:本题考核比率分析法的相关内容.通过选项A可以判断企业长期债务能力,选项C属于效率比率,主要是考察企业的获利能力,选项D属于构成比率,主要考察总体中某个部分的安排是否合理。选项B属于相关比率,是流动资产与流动负债的比率,可以判断企业的短期偿债能力。

A. 例行性保护条款和特殊性保护条款

B. 例行性保护条款和一般性保护条款

C. 一般性保护条款和特殊性保护条款

D. 特殊性保护条款

解析:解析:例行性保护条款和一般性保护条款应用于大多数借款合同中。

A. 担保权

B. 收益分配权

C. 投资权

D. 日常费用开支审批权

解析:解析:采用集权与分权相结合的财务管理体制时,具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。

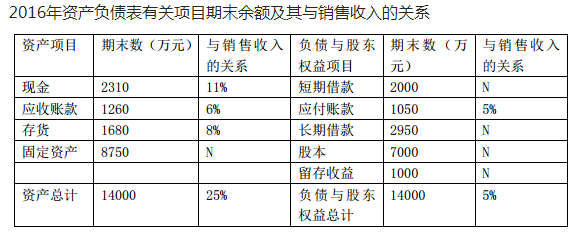

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题1】【简答题】根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题1】【简答题】根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

A. 减少资金的机会成本

B. 增加资金的机会成本

C. 增加财务风险

D. 提高流动资产的收益率

解析:解析:速动资产中的现金和应收账款增加会增加资金的机会成本,保证了偿债能力,即降低财务风险,现金的流动性最高,而收益性最低,因而会降低资产的收益率。

A. 债券的投资收益率是债券投资项目的内含收益率

B. 如果购买价格高于债券价值,则债券投资收益率高于市场利率

C. 利息再投资收益属于债券投资收益的一个来源

D. 债券真正的内在价值是按市场利率贴现所决定的内在价值

解析:解析:按照债券投资收益率对未来现金流量进行折现得到的是债券的购买价格,按照市场利率对未来现金流量进行折现得到的是债券的价值。由于未来现金流量现值与折现率反向变动,所以,如果购买价格高于债券价值,则债券投资收益率低于市场利率。

A. 销售量对利润的影响比单位变动成本对利润的影响更为敏感

B. 单位变动成本对利润的影响比销售量对利润的影响更为敏感

C. 销售量的敏感系数小于1,所以销售量为非敏感因素

D. 单位变动成本的敏感系数小于0,所以单位变动成本为非敏感因素

解析:解析:敏感系数=目标值变动百分比/参量值变动百分比,计算可知,销量对利润的敏感系数为40%÷15%=2.67,单位变动成本对利润的敏感系数为50%÷(-20%)=-2.5,敏感系数绝对值愈大,说明目标值(利润)对该参数愈敏感。

A. 利润=安全边际量×单位边际贡献

B. 利润=盈亏平衡销售量×单位安全边际

C. 利润=实际销售额×安全边际率

D. 利润=安全边际额×边际贡献率

解析:解析:推导过程如下:息税前利润=单位边际贡献×销售量-固定成本=单位边际贡献×(安全边际量+盈亏平衡点销售量)-固定成本=单位边际贡献×安全边际量+单位边际贡献×盈亏平衡点销售量-固定成本=单位边际贡献×安全边际量;安全边际量=实际或预计销售量-盈亏平衡点销售量,实际或预计销售量=安全边际量+盈亏平衡点销售量,盈亏平衡点销售量=固定成本/单位边际贡献,固定成本=保本点销售量×单位边际贡献;利润=边际贡献-固定成本=销售收入×边际贡献率-盈亏平衡销售额×边际贡献率,所以:利润=安全边际量×边际贡献率。

A. 正确

B. 错误

解析:解析:本题表述正确。