A、正确

B、错误

答案:B

解析:解析:利润中心是指既对成本负责又对收入和利润负责的责任中心,它不仅要绝对地降低成本,而且更要寻求收入的增长,并使之超过成本的增长。换言之,利润中心对成本的控制是联系着收入进行的,它强调相对成本的节约。

A、正确

B、错误

答案:B

解析:解析:利润中心是指既对成本负责又对收入和利润负责的责任中心,它不仅要绝对地降低成本,而且更要寻求收入的增长,并使之超过成本的增长。换言之,利润中心对成本的控制是联系着收入进行的,它强调相对成本的节约。

A. 45

B. 48

C. 55

D. 60

解析:解析:国库券的收益率近似等于无风险利率Rf,该股票的必要报酬率=10%+1.5×(15%-10%)=17.5%,股票的价值=6/(17.5%-5%)=48(元)。[该题针对普通股的评价模型"知识点进行考核]"

A. 融资租赁

B. 发行债券

C. 商业信用

D. 向金融机构借款

解析:解析:商业信用,是指企业之间在商品或劳务交易中,由于延期付款或延期交货所形成的借贷信用关系。

A. 上市公司盈利能力的成长性强

B. 投资者所获报酬率的稳定性高

C. 资金市场利率提高

D. 资金市场利率降低

解析:解析:在股票市场的实务操作中,利率与市盈率之间的关系常用如下公式表示:市场平均市盈率,因此当市场利率提高时,市盈率会降低。

A. A类存货

B. B类存货

C. C类存货

D. 库存时间较长的存货

解析:解析:本题考核的是存货ABC控制方法。ABC控制法中,A类存货金额巨大但品种数量较少,是控制的重点,应分品种重点管理。B类存货金额一般,品种数量相对较多,企业划分类别进行一般控制。C类存货品种数量繁多,但价值金额却很小,企业按总额灵活掌握就可以。

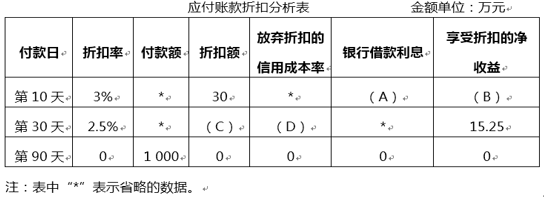

要求:(1)确定表3中字母代表的数值(不需要列示计算过程)。(2)指出丙商场应选择哪一天付款,并说明理由。

要求:(1)确定表3中字母代表的数值(不需要列示计算过程)。(2)指出丙商场应选择哪一天付款,并说明理由。

A. 发行债券

B. 发行优先股

C. 发行短期票据

D. 发行认股权证

解析:解析:资金占用费是指企业在资金使用过程中因占用资金而付出的代价,发行债券、发行短期票据需要支付利息费用,发行优先股需要支付优先股股利,这些都会产生资金的占用费,所以,选项ABC不是答案。认股权证本身是一种认购普通股的期权,它没有普通股的红利收入,所以,发行认股权证不需要支付资金占用费,选项D是答案。

A. 正确

B. 错误

解析:解析:认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。

A. 强制分红优先股

B. 非强制分红优先股

C. 累积优先股

D. 非累积优先股

解析:解析:根据公司因当年可分配利润不足而未向优先股股东足额派发股息,差额部分是否累计到下一会计年度,可分为累积优先股和非累积优先股。

A. 正确

B. 错误

解析:解析:本题考核保险储备。建立保险储备可以使企业避免缺货或供货中断造成的损失。但存货平均储备量加大却会使存货的持有成本升高。研究保险储备的目的,就是要找出合理的保险储备量,使缺货损失和保险储备的持有成本之和最小。