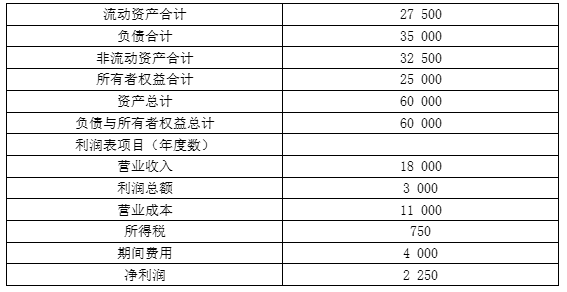

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

答案:答案:①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;丁公司的总资产周转率小于行业平均水平,说明丁公司与行业水平相比,营运能力较差。②总资产净利率=销售净利率×总资产周转率所在行业的总资产净利率=8%×0.5=4%丁公司的总资产净利率=12.5%×0.3=3.75%,因此丁公司总资产净利率与行业平均水平总资产净利率差异=3.75%-4%=-0.25%销售净利率变动对总资产净利率的影响为:(12.5%-8%)×0.5=2.25%总资产周转率对总资产净利率的影响为:12.5%×(0.3-0.5)=-2.5%丁公司总资产净利率低于行业平均水平差异形成的主要原因是总资产周转率较低,低于行业平均水平。

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

答案:答案:①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;丁公司的总资产周转率小于行业平均水平,说明丁公司与行业水平相比,营运能力较差。②总资产净利率=销售净利率×总资产周转率所在行业的总资产净利率=8%×0.5=4%丁公司的总资产净利率=12.5%×0.3=3.75%,因此丁公司总资产净利率与行业平均水平总资产净利率差异=3.75%-4%=-0.25%销售净利率变动对总资产净利率的影响为:(12.5%-8%)×0.5=2.25%总资产周转率对总资产净利率的影响为:12.5%×(0.3-0.5)=-2.5%丁公司总资产净利率低于行业平均水平差异形成的主要原因是总资产周转率较低,低于行业平均水平。

要求:(1)计算方案一的现值。(2)计算方案二的现值。(3)计算方案三的现值。(4)计算方案四的现值。(5)判断甲公司应选择哪种付款方案。

要求:(1)计算方案一的现值。(2)计算方案二的现值。(3)计算方案三的现值。(4)计算方案四的现值。(5)判断甲公司应选择哪种付款方案。

A. 正确

B. 错误

解析:解析:在讨论、调整的基础上,企业财务管理部门正式编制企业年度预算草案,提交董事会或经理办公会审议批准。

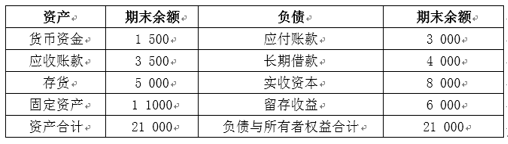

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

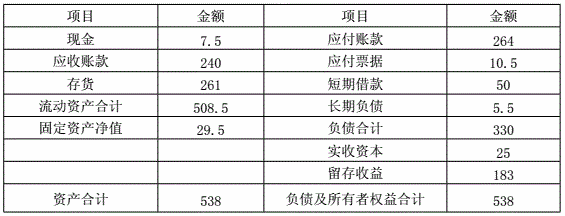

【问题1】【简答题】计算2018年末的资产负债率,并据以判断公司是否实现了降杠杆目标。

【问题1】【简答题】计算2018年末的资产负债率,并据以判断公司是否实现了降杠杆目标。

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

A. 正确

B. 错误

解析:解析:提前偿还债券所支付的价格通常高于债券的面值,且支付的价格因到期日的临近而逐渐下降。

A. 正确

B. 错误

解析:解析:股票回购使公司股票数量减少,所以会提高每股收益,因股票数量减少,每股收益增加,所以会使股价上升或将股价维持在一个合理的水平上。

A. 正确

B. 错误

解析:解析:编制专门决策预算的依据,是项目财务可行性分析资料以及企业筹资决策资料。

A. 正确

B. 错误

解析:解析:优先股在剩余财产方面,优先股清偿顺序先于普通股而次于债权人。一旦公司清算,剩余财产先分给债权人,再分给优先股股东,最后分给普通股股东。

A. 资本成本是比较筹资方式、选择筹资方案的依据

B. 资本成本是评价企业整体业绩的重要依据

C. 平均资本成本是衡量资本结构是否合理的依据

D. 资本成本是评价投资项目可行性的主要标准

解析:解析:资本成本的作用包括:(1)资本成本是比较筹资方式、选择筹资方案的依据;(2)平均资本成本是衡量资本结构是否合理的依据;(3)资本成本是评价投资项目可行性的主要标准;(4)资本成本是评价企业整体业绩的重要依据。