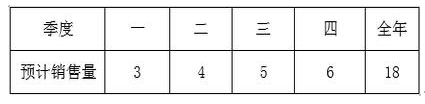

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台

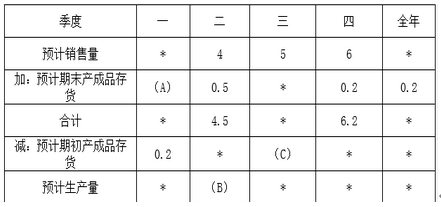

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台 若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台

若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台 其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

答案:答案:(1)2018年的边际贡献总额=17×(500-200)=5100万元2019年的边际贡献率=(500-200)/500=60%(2)2018年盈亏平衡销售量=4800/(500-200)=16万台盈亏平衡销售额=16×500=8000万元(3)2018年安全边际量=17-16=1万台2018年安全边际率=1/17=5.88%,安全边际率小于10%,经营安全程度为危险。(4)销售量=(600+4800)/(500-200)=18万台(5)A=4×10%=0.4万台B=4+0.5-0.4=4.1万台C=0.5万台

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

答案:答案:(1)2018年的边际贡献总额=17×(500-200)=5100万元2019年的边际贡献率=(500-200)/500=60%(2)2018年盈亏平衡销售量=4800/(500-200)=16万台盈亏平衡销售额=16×500=8000万元(3)2018年安全边际量=17-16=1万台2018年安全边际率=1/17=5.88%,安全边际率小于10%,经营安全程度为危险。(4)销售量=(600+4800)/(500-200)=18万台(5)A=4×10%=0.4万台B=4+0.5-0.4=4.1万台C=0.5万台

A. 0.2

B. 0.093

C. 0.003

D. 0.27

解析:解析:速动比率=(2+68+80+50)/750=0.27。

A. 正确

B. 错误

解析:解析:这里的利润是指息税前利润。

A. 1.23

B. 1.175

C. 1.29

D. 1.34

解析:解析:A股票所占比例=(3×200)/(3×200+4×100+10×100)×100%=30%,B股票所占比例=(4×100)/(3×200+4×100+10×100)×100%=20%,C股票所占比例=(10×100)/(3×200+4×100+10×100)×100%=50%,证券资产组合的β系数=1×30%+1.2×20%+1.5×50%=1.29。

A. 65

B. 95

C. 140

D. 205

解析:解析:根据目标现金余额的随机模型,现金余额上限、下限与最优返回线之间关系H(上限)=3R(最优回归线)-2L(下限),所以H=3×80-2×15=210(万元),公司现有现金220万元超过210万元,应该将现金转换为有价证券,应当投资于有价证券的金额=220-80=140(万元)。

A. 正确

B. 错误

解析:解析:计算平均资本成本,通常可供选择的价值形式有账面价值、市场价值、目标价值等。以目标价值为基础计算资本权重,能体现决策的相关性。

A. 正确

B. 错误

解析:解析:公司将已筹集资金投资于高风险项目,会增大财务风险,债权人的债务价值从而降低,造成债权人风险与收益的不对称。

A. 市场利率

B. 行业平均资本成本率

C. 投资项目的内含收益率

D. 投资者希望获得的预期最低投资收益率

解析:解析:计算净现值时,确定贴现率的参考标准有:(1)以市场利率为标准;(2)以投资者希望获得的预期最低投资收益率为标准;(3)以企业平均资本成本率为标准。

A. 0.05

B. 0.11

C. 0.07

D. 0.09

解析:解析:无风险利率=纯粹利率+通货膨胀补偿率,必要收益率=无风险利率+风险收益率,则证券的必要收益率=3%+2%+6%=11%。

A. 正确

B. 错误

解析:解析:投资报酬率的决策结果与总公司的目标不一定一致,但剩余收益可以保持部门获利目标与公司总的目标一致。所以某项会导致个别投资中心的投资报酬率提高的投资.不一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,则一定会使整个企业的剩余收益提高。