答案:答案:开发N产品导致原有L产品的边际贡献减少额=(600-450)×2×10%=30(万元)

答案:答案:开发N产品导致原有L产品的边际贡献减少额=(600-450)×2×10%=30(万元)

A. 0.5

B. 0.6

C. 0.4

D. 0.3

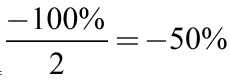

解析:解析:”为了确保下年经营不亏损”,说明利润的变动率为-100%。经营杠杆系数为2,即销量对利润的敏感性系数为2。所以,销售量的变动率= ,计算结果为负,说明销售量为下降。

,计算结果为负,说明销售量为下降。

A. 0.05

B. 0.06

C. 0.11

D. 0.1

解析:解析:资本成本=5%+1.2×(10%-5%)=11%。

A. 所有者希望支付较少报酬实现更多的财富

B. 经营者受雇于企业,会与企业目标一致,为企业赚取最大财富

C. 解聘是通过市场约束经营者的办法

D. 接收是通过所有者约束经营者的办法

解析:解析:经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,能够获取更多的报酬、更多的享受,并避免各种风险;而所有者则希望以较小的代价(支付较少报酬)实现更多的财富。所以选项A正确、B错误;解聘是一种通过所有者约束经营者的办法。而接收是一种通过市场约束经营者的办法。所以选项C、D说法错误。

A. 0.36

B. 0.29

C. 0.4

D. 0.37

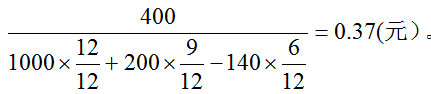

解析:解析:本题的主要考核点是每股收益的计算。2017年每股收益=

A. 保守融资策略

B. 激进融资策略

C. 匹配融资策略

D. 稳健融资策略

解析:解析:在激进融资策略中,企业以长期负债、自发性负债和权益资本为所有的非流动资产融资,仅对一部分永久性流动资产使用长期融资方式融资

A. 正确

B. 错误

解析:解析:本题考点是利用简化算法计算静态投资回收期的特殊条件,按照这种算法所计算的静态投资回收期是不包括建设期的静态投资回收期。

A. 期初期末现金余额

B. 经营性现金收入

C. 预算期产量和销量

D. 预算期现金余缺

解析:解析:资金预算的内容不包括预算期产量和销量。该内容应该在日常经营预算中体现。

A. 销售收入总额与变动成本总额相等

B. 销售收入线与总成本线相交的交点

C. 边际贡献与固定成本相等

D. 变动成本与边际贡献相等

解析:解析:盈亏平衡状态是指能使企业不盈不亏利润为零的状态,当销售总收入与成本总额相等,销售收入线与总成本线相交的交点,边际贡献与固定成本相等时,都能使利润为零。

A. 0.1667

B. 0.1429

C. 0.923

D. 1.1667

解析:解析:资本保值增值率=扣除客观因素影响后的期末所有者权益/期初所有者权益×100%=1.75/1.5×100%=116.67%。

A. 提高单位变动成本

B. 降低固定成本总额

C. 提高固定成本总额

D. 提高销售单价

解析:解析:降低盈亏平衡点的途径主要有三个:一是降低固定成本总额。在其他因素不变时,盈亏平衡点的降低幅度与固定成本的降低幅度相同。二是降低单位变动成本。在其他因素不变时,可以通过降低单位变动成本来降低盈亏平衡点,但两者降低的幅度并不一致。三是提高销售单价。在其他因素不变时,可以通过提高单价来降低盈亏平衡点,同降低单位变动成本一样,销售单价与盈亏平衡点的变动幅度也不一致。