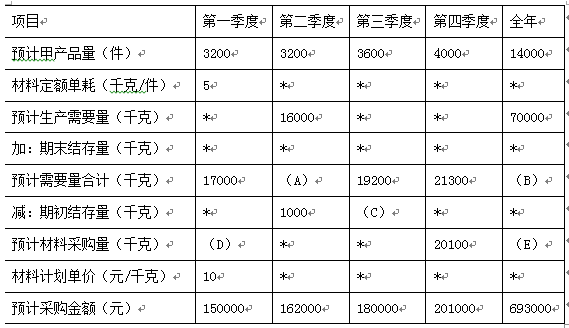

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

答案:答案:乙材料的单位标准成本=5×10=50元/件

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

答案:答案:乙材料的单位标准成本=5×10=50元/件

A. 上市公司盈利能力的成长性越高,市盈率越高

B. 上市公司经营良好且稳定性越好,市盈率越高

C. 通常市场利率越高,企业的市盈率会越大

D. 市盈率越高,表示企业股票的投资价值越高

解析:解析:市场利率与市盈率之间的关系常用公式表示:市场平均市盈率=1/市场利率,可见,市场利率越高,企业的市盈率会越小。

A. 优先股是一种介于债券和股票之间的混合证券

B. 优先股股利不能在企业所得税税前扣除,而债券的利息可以在企业所得税税前扣除

C. 公司不支付优先股股利会导致公司破产

D. 优先股没有到期期限,不需要偿还本金

解析:解析:优先股股利的支付不是一种硬约束,即使不支付股利也不会导致公司破产。

A. 随每次订货批量的变动,变动性进货费用和变动性储存成本成反方向变化

B. 变动性储存成本的高低与每次订货批量成正比

C. 变动性订货费用的高低与每次订货批量成反比

D. 变动性储存成本与变动性订货费用相等时的采购批量,即为经济订货批量

解析:解析:因为变动性储存成本=(每次进货批量/2)×单位存货的年储存成本,所以变动性储存成本的高低与每次订货批量成正比;因为变动性订货费用=(存货全年需要量/每次订货批量)×每次变动订货费用,所以变动性订货费用的高低与每次订货批量成反比;随每次订货批量的变动,变动性进货费用和变动性储存成本成反方向变化;由于当年变动储存成本与年变动订货费用相等时,存货总成本为最低,所以能使其相等的采购批量为经济订货量。

【问题1】【简答题】计算2018年末的资产负债率,并据以判断公司是否实现了降杠杆目标。

【问题1】【简答题】计算2018年末的资产负债率,并据以判断公司是否实现了降杠杆目标。

A. 正确

B. 错误

解析:解析:资金总额=200+300+400+100=1000(万元);综合资金成本=20%×6%+30%×10%+40%×15%+10%×14%=11.6%。

A. 投资收益率

B. 可控成本

C. 利润总额

D. 剩余收益

解析:解析:以剩余收益作为衡量投资中心工作成果的尺度,投资中心将尽量提高剩余收益,增加了剩余收益的绝对额,从而增加了企业整体利益。

A. 0.0937

B. 0.0656

C. 0.0736

D. 0.0666

解析:解析:债券资本成本=【1000×10%×(1-30%)】/【1100×(1-3%)】×100%=6.56%。

A. 企业只在生产经营高峰期才借入300万元短期借款

B. 企业在生产经营淡季借入300万元短期借款

C. 该企业的权益资本、长期负债和自发性负债应有1500万元

D. 该企业的权益资本、长期负债和自发性负债应有1000万元

解析:解析:匹配型融资战略的特点是对于波动性流动资产,运用短期来源筹集资金;对于永久性流动资产和长期资产,运用长期负债、自发性负债和权益资本筹集资金满足其资金需要。所以A、C正确。B、D不正确。

A. 直接材料预算

B. 直接人工预算

C. 制造费用预算

D. 销售及管理费用预算

解析:产品成本预算是在()的基础上编制的。 A. 直接材料预算 B. 直接人工预算 C. 制造费用预算 D. 销售及管理费用预算 答案: ABC 解析: 产品成本预算是根据以下三个基本预算编制的:直接材料预算、直接人工预算和制造费用预算。这些预算的综合信息用于计划和控制产品的成本,确保生产过程中的成本控制和效率。销售及管理费用预算通常与产品成本预算是分开编制的,因为它们属于销售和管理部门的费用,与产品成本无直接关系。

A. 功能

B. 期限

C. 融资对象

D. 交易金融工具的属性

解析:解析:以期限为标准,金融市场可分为货币市场和资本市场。