答案:答案:单位产品的变动制造费用标准成本=2×5=10(元/件)单位产品的固定制造费用标准成本=2×8=16(元/件)

答案:答案:单位产品的变动制造费用标准成本=2×5=10(元/件)单位产品的固定制造费用标准成本=2×8=16(元/件)

A. 资金预算

B. 销售预算

C. 预计利润表

D. 预计资产负债表

解析:解析:财务预算是指企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算,具体包括资金预算、预计利润表和预计资产负债表等内容,财务预算又称为总预算。销售预算是日常经营预算。

A. 承担有限债务责任

B. 组建公司的成本高

C. 存在代理问题

D. 容易转让所有权

解析:解析:公司制企业的缺点:(1)组建公司的成本高。公司法对于设立公司的要求比设立独资或合伙企业复杂,并且需要提交一系列法律文件,花费的时间较长。公司成立后,政府对其监管比较严格,需要定期提交各种报告。(2)存在代理问题。所有者和经营者分开以后,所有者成为委托人,经营者成为代理人,代理人可能为了自身利益而伤害委托人利益。(3)双重课税。公司作为独立的法人,其利润需缴纳企业所得税,企业利润分配给股东后,股东还需缴纳个人所得税。因此,选项B、C正确。

A. 提高信用标准

B. 提高现金折扣率

C. 延长信用期限

D. 提高销售额同时降低应收账款数额

解析:解析:延长信用期只会增加周转天数。

A. 0.5

B. 0.6

C. 0.4

D. 0.3

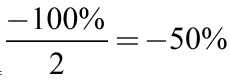

解析:解析:”为了确保下年经营不亏损”,说明利润的变动率为-100%。经营杠杆系数为2,即销量对利润的敏感性系数为2。所以,销售量的变动率= ,计算结果为负,说明销售量为下降。

,计算结果为负,说明销售量为下降。

A. 0.2

B. 0.02

C. 0.22

D. 0.12

解析:解析:本年收益率=【(6-5)+0.1】/5*100%=22%。

A. 主要是长期投资预算

B. 经常跨越多个年度

C. 是编制资金预算和预计资产负债表的依据之一

D. 其要点是准确反映项目资金的筹资计划

解析:解析:专门决策预算的要点是准确反映项目资金投资支出与筹资计划。

A. 债券的票面利率、期限和面值

B. 债券的持有时间

C. 债券的买入价和卖出价

D. 债券的流动性和违约风险

解析:解析:决定债券收益率的主要因素,有债券的票面利率、期限、面值、持有时间、购买价格和出售价格。另外,债券的可赎回条款、税收待遇、流动性及违约风险等属性也不同程度地影响债券的收益率。

A. 正确

B. 错误

解析:解析:本题考核信用标准中的5C评价系统。在5C评价系统中,“资本”是指如果企业或个人当前的现金流不足以还债,他们在短期和长期内可供使用的财务资源。

A. 148

B. 218

C. 150

D. 128

解析:解析:本题考核直接材料预算的编制。2011年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)

A. 资本成本较高

B. 一次筹资数额较大

C. 扩大公司的社会影响

D. 募集资金使用限制较多

解析:解析:发行公司债券筹资的特点包括:(1)一次筹资数额大;(2)募集资金的使用限制条件少;(3)资本成本负担较高;(4)提高公司的社会声誉。募集资金使用限制较多的说法是不正确的。