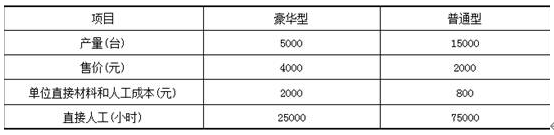

公司管理会计师划分了下列作业、间接成本集合及成本动因:

公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下:

两种产品的实际作业量如下: 要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

答案:答案:(1)直接人工小时合计=25000+75000=100000(小时)间接成本分配率=20000000/100000=200(元/小时)分配给豪华型的间接成本=200×25000=5000000(元)单位豪华型的间接成本=5000000/5000=1000(元/台)分配给普通型的间接成本=200×75000=15000000(元)单位普通型的间接成本=15000000/15000=1000(元/台)单位:元 (2)每一作业成本动因的成本动因率

(2)每一作业成本动因的成本动因率

公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下:要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下:要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

答案:答案:(1)直接人工小时合计=25000+75000=100000(小时)间接成本分配率=20000000/100000=200(元/小时)分配给豪华型的间接成本=200×25000=5000000(元)单位豪华型的间接成本=5000000/5000=1000(元/台)分配给普通型的间接成本=200×75000=15000000(元)单位普通型的间接成本=15000000/15000=1000(元/台)单位:元(2)每一作业成本动因的成本动因率

A. 0.0558

B. 0.0908

C. 0.1352

D. 0.1776

解析:解析:根据资本资产定价模型,必要收益率=3.5%+1.24×(8%-3.5%)=9.08%。

A. 它不存在成本问题

B. 它的成本计算不考虑筹资费用

C. 它相当于股东追加投资要求的报酬率

D. 在企业实务中一般不予考虑

解析:解析:留存收益的资本成本与股票资本成本的计算基本类似,它表现为股东追加投资要求的报酬率。其计算也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

A. 3125

B. 3875

C. 4625

D. 5375

解析:解析:设备报废引起的预计现金净流量=3500+(5000-3500)×25%=3875(元)。

A. 40%

B. 30%

C. 20%

D. 10%

解析:解析:B剩余收益=息税前利润-(平均经营资产×最低投资报酬率)=平均经营资产×投资报酬率一(平均经营资产×最低投资报酬率)=平均经营资产×(投资报酬率-最低投资报酬率);所以=20=200×(投资报酬率-20%);得出投资报酬率=30%。

A. 产业因素

B. 哪类决策者影响公司政策

C. 公司债权人的意见

D. 公司对风险和收益的权衡

解析:解析:本题的考点是企业选用流动资产投资战略时需要考虑的影响因素,选项A、B、C、D均为决策需要考虑的因素。

A. 财务风险较大

B. 资本成本较高

C. 筹资数额有限

D. 筹资速度较快

解析:解析:与发行债券相比,银行借款筹资的特点有:(1)筹资速度快(2)资本成本较低(3)筹资弹性较大(4)限制条款多(5)筹资数额有限

A. 当计息周期为一年时,名义利率与实际利率相等

B. 当计息周期短于一年时,实际利率小于名义利率

C. 当计息周期长于一年时,实际利率大于名义利率

D. 实际利率=(1+名义利率)/(1+通货膨胀率)-1

解析:解析:i=(1+r/m)m-1。实际利率=(1+名义利率)/(1+通货膨胀率)-1。

A. 有利于规避企业短期行为

B. 有利于量化考核和评价

C. 有利于持续提升企业获利能力

D. 有利于均衡风险与报酬的关系

解析:解析:企业价值最大化目标的优点是考虑了取得报酬的时间,考虑了风险与报酬的关系,有效地规避了企业的短期行为,将企业长期、稳定的发展和持续的获利能力放在首位,有利于量化考核和评价是股东财富最大目标的优点。

A. 3个月

B. 半年

C. 一年

D. 三年

解析:解析:长期筹资,是指企业筹集使用期限在1年以上的资金。

A. 现金最优回归线的确定与企业可接受的最低现金持有量负相关

B. 有价证券日利息率增加,会导致现金回归线下降

C. 有价证券的每次固定转换成本上升,会导致现金回归线下降

D. 当现金的持有量高于现金回归线时,应立即购入有价证券

解析:解析: 有价证券日利息率增加,会导致现金回归线下降。当现金的持有量达到上下限时,应立即购入或出售有价证券。

有价证券日利息率增加,会导致现金回归线下降。当现金的持有量达到上下限时,应立即购入或出售有价证券。