要求:(1)分别计算A、B两个投资中心的部门投资收益率和部门剩余收益(不用列出计算过程)。(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的投资收益率保持不变,计算A、B投资中心分别投资后的部门投资收益率和部门剩余收益,分析如果公司分别采用投资收益率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(不用列出计算过)

要求:(1)分别计算A、B两个投资中心的部门投资收益率和部门剩余收益(不用列出计算过程)。(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的投资收益率保持不变,计算A、B投资中心分别投资后的部门投资收益率和部门剩余收益,分析如果公司分别采用投资收益率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(不用列出计算过)

答案:答案:(1)A部门投资收益率=12%部门剩余收益=25500B部门投资收益率=16%·部门剩余收益=33600(2)A部门投资收益率=12.05%部门剩余收益=30500B部门投资收益率=15.28%部门剩余收益=34400根据计算结果,采用投资收益率A部门会接受B部门不接受!采用剩余收益A与B都会接受

要求:(1)分别计算A、B两个投资中心的部门投资收益率和部门剩余收益(不用列出计算过程)。(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的投资收益率保持不变,计算A、B投资中心分别投资后的部门投资收益率和部门剩余收益,分析如果公司分别采用投资收益率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(不用列出计算过)

要求:(1)分别计算A、B两个投资中心的部门投资收益率和部门剩余收益(不用列出计算过程)。(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的投资收益率保持不变,计算A、B投资中心分别投资后的部门投资收益率和部门剩余收益,分析如果公司分别采用投资收益率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(不用列出计算过)

答案:答案:(1)A部门投资收益率=12%部门剩余收益=25500B部门投资收益率=16%·部门剩余收益=33600(2)A部门投资收益率=12.05%部门剩余收益=30500B部门投资收益率=15.28%部门剩余收益=34400根据计算结果,采用投资收益率A部门会接受B部门不接受!采用剩余收益A与B都会接受

A. 正确

B. 错误

解析:解析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

A. 合法性原则

B. 综合性原则

C. 经济性原则

D. 及时性原则

解析:解析:企业的纳税筹划必须遵循以下原则:(1)合法性原则;(2)系统性原则(整体性原则、综合性原则);(3)经济性原则(成本效益原则);(4)先行性原则。

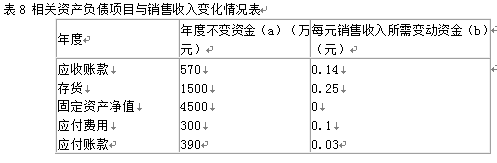

该企业2014年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表8所示:

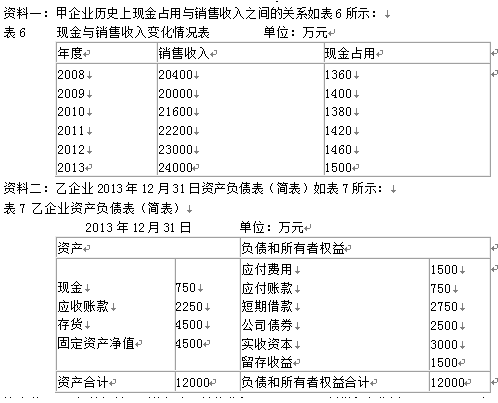

该企业2014年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表8所示: 资料三:丙企业2013年末总股数为600万股,该年利息费用为1000万元,假定该部分利息费用在2014年保持不变,预计2014年销售收入为30000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2014年初从外部筹集资金1700万元。具体筹资方案有两个:方案1:发行普通股股票200万股,发行价每股8.5元。2013年每股股利为0.5元,预计股利增长率为5%。方案2:平价发行债券1700万元,债券票面利率为10%,期限为5年,每年年末付息一次,到期一次还本。适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一,运用高低点法测算甲企业2014年的现金需求量。(2014年预计销售收入23000万元)

资料三:丙企业2013年末总股数为600万股,该年利息费用为1000万元,假定该部分利息费用在2014年保持不变,预计2014年销售收入为30000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2014年初从外部筹集资金1700万元。具体筹资方案有两个:方案1:发行普通股股票200万股,发行价每股8.5元。2013年每股股利为0.5元,预计股利增长率为5%。方案2:平价发行债券1700万元,债券票面利率为10%,期限为5年,每年年末付息一次,到期一次还本。适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一,运用高低点法测算甲企业2014年的现金需求量。(2014年预计销售收入23000万元)

A. 现值指数法

B. 回收期法

C. 年金净流量法

D. 净现值法

解析:解析:一般用净现值法和年金净流量法对互斥投资方案进行选优决策。净现值法能基本满足项目年限相同的互斥投资方案的决策,不适宜独立投资方案的比较决策,有时也不能对寿命期不同的互斥投资方案进行直接决策。年金净流量法在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。

A. 直接材料价格差异

B. 直接人工工资率差异

C. 直接人工效率差异

D. 变动制造费用效率差异

解析:解析:直接材料价格差异由采购部门承担责任,直接人工工资率差异由劳动人事部门承担责任,直接人工效率差异和变动制造费用效率差异由生产部门承担责任。

A. 节能环保

B. 清洁生产

C. 绿色服务

D. 清洁能源

解析:解析:绿色信贷重点支持的产业包括节能环保、清洁生产、清洁能源、生态环境、基础设施绿色升级和绿色服务六大产业。