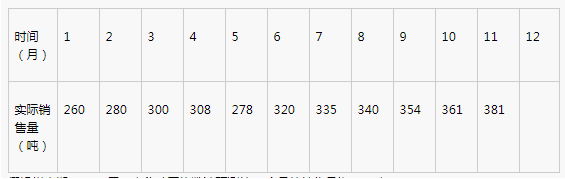

假设样本期m=4,用一次移动平均数法预测第12个月的销售量为()吨。

假设样本期m=4,用一次移动平均数法预测第12个月的销售量为()吨。

A、349

B、359

C、360

D、369

答案:B

解析:解析:340+354+361+381=1436,1436÷4=359(吨)。

假设样本期m=4,用一次移动平均数法预测第12个月的销售量为()吨。

假设样本期m=4,用一次移动平均数法预测第12个月的销售量为()吨。

A、349

B、359

C、360

D、369

答案:B

解析:解析:340+354+361+381=1436,1436÷4=359(吨)。

A. 引起资金占用的大量增加,从而增加企业的资金需求

B. 引起企业利润虚增,造成企业资金由于利润分配而流失

C. 引起有价证券价格上升,增加企业的筹资难度

D. 引起利润下降,加大企业的权益资金成本

解析:解析:通货膨胀对企业财务活动的影响是多方面的。主要表现在:(1)引起资金占用的大量增加,从而增加企业的资金需求。(2)引起企业利润虚增,造成企业资金由于利润分配而流失。(3)引起利润上升,加大企业的权益资金成本。(4)引起有价证券价格下降,增加企业的筹资难度。(5)引起资金供应紧张,增加企业的筹资困难。

【题干】【问题4】【简答题】计算2014年实现目标利润总额600万元的销售量。

【题干】【问题4】【简答题】计算2014年实现目标利润总额600万元的销售量。

A. 有利于丰富资本市场的投资结构

B. 有利于股份公司股权资本结构的调整

C. 对普通股收益和控制权影响较大

D. 有利于降低公司的财务风险

解析:解析:优先股的每股收益是固定的,只要净利润增加并且高于优先股股息,普通股的每股收益就会上升。另外,优先股股东无表决权,因此不影响普通股股东对企业的控制权,也基本上不会稀释原普通股的权益。

A. 目标价值

B. 市场价值

C. 账面价值

D. 历史价值

解析:解析:筹资方案组合时,边际资本成本的权数采用目标价值权数。

A. 正确

B. 错误

解析:解析:本题考核现代沃尔评分法中各项指标得分的计算方法。总资产报酬率每分比率的差=(15.8%-5.5%)/(30-20)=1.03%,A企业的该项得分=20+(10%-5.5%)/1.03%=24.37(分)。

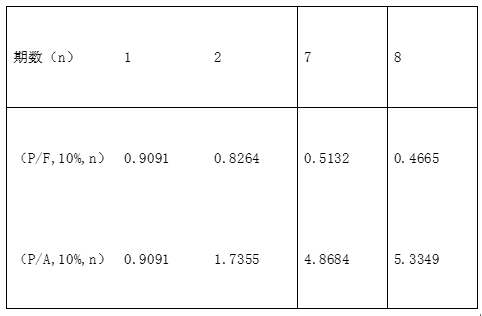

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题5】【简答题】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)

【问题5】【简答题】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)

A. 正确

B. 错误

解析:解析:引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,只是资产收益波动的表现。但是,经营杠杆放大了市场和生产等因素变化对利润波动的影响。

A. 正确

B. 错误

解析:解析:企业发生的招待费支出,按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。

A. 提高营业净利率

B. 提高资产负债率

C. 提高总资产周转率

D. 提高流动比率

解析:解析:净资产收益率=销售净利率*资产周转率*权益乘数,可见,提高营业净利率、提高资产负债率、提高总资产周转率是直接影响净资产收益率的指标。