A、 边际收入等于0时的价格

B、 边际成本等于0时的价格

C、 边际利润等于0时的价格

D、 边际收入大于边际成本时的价格

答案:C

解析:解析:按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

A、 边际收入等于0时的价格

B、 边际成本等于0时的价格

C、 边际利润等于0时的价格

D、 边际收入大于边际成本时的价格

答案:C

解析:解析:按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

A. 53091

B. 56371

C. 114640

D. 131810

解析:解析:第5年年末的本利和=10000×(F/A,3%,10)=114640(元)。

A. 信用期限越长,企业坏账风险越大

B. 信用期限越长,客户享受的信用条件越优越

C. 信用期限越长,应收账款的机会成本越低

D. 延长信用期限,越有利于销售收入的扩大

解析:解析:信用期限越长,占用在应收账款上的资金越多,应收账款的机会成本越高。

A. (760,19)和(1000,22)

B. (800,18)和(1100,21)

C. (760,19)和(1100,21)

D. (800,18)和(1000,22)

解析:解析:高低点法是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。选取最高点和最低点是以业务量(销售收入)为标准的。所以正确答案为(760,19)和(1100,21)。

A. 保证贷款

B. 抵押贷款

C. 质押贷款

D. 信用贷款

解析:解析:按机构对贷款有无担保要求来划分,分为信用贷款和担保贷款,担保贷款又可分为保证贷款、抵押贷款和质押贷款。

A. 结构比率

B. 相关比率

C. 效率比率

D. 环比动态比率

解析:解析:相关比率是以某个项目和与其相关但又不同的项目加以对比所得的比率。流动比率、速动比率等均为相关比率。

A. 用银行存款购置固定资产

B. 平均应收账款余额增加

C. 现金多余时将其购买有价证券

D. 营业收入减少

解析:解析:本题考核总资产周转率的计算。总资产周转率=销售收入/平均资产总额,资产总额包括流动资产和长期资产,其中固定资产属于长期资产,流动资产=现金有价证券+应收账款+存货+其他流动资产。选项A,用银行存款购置固定资产,流动资产减少,但是长期资产等额增加,所以资产总额不变,总资产周转率不变,所以选项A不是答案;平均应收账款余额增加,则平均资产总额增加,会导致总资产周转率下降,所以选项B是答案;现金和有价证券都属于流动资产,现金减少,同时有价证券等额增加,资产总额不变,则总资产周转率不变,因而选项C不是答案;当销售收入减少,其他因素不变时,会导致总资产周转率下降,所以选项D是答案。

A. 交易的金融工具有较强的流动性

B. 交易金融工具的价格平稳、风险较小

C. 其主要功能是实现长期资本融通

D. 资本借贷量大

解析:解析:货币市场的主要功能是调节短期资金融通,资本借贷量大是资本市场的特点。

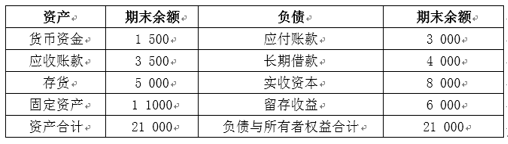

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。