A、 暂免征收个人所得税

B、 全额计入应纳税所得额

C、 暂减按50%计入应纳税所得额

D、 暂减按60%计入应纳税所得额

答案:C

解析:解析:据财税(2015J101号文件的规定,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以内(含1个月)的,其股息红利所得全额计人应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

A、 暂免征收个人所得税

B、 全额计入应纳税所得额

C、 暂减按50%计入应纳税所得额

D、 暂减按60%计入应纳税所得额

答案:C

解析:解析:据财税(2015J101号文件的规定,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以内(含1个月)的,其股息红利所得全额计人应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

A. 边际贡献的大小,与固定成本支出的多少无关

B. 边际贡献率反映产品给企业做出贡献的能力

C. 提高安全边际或提高边际贡献率,可以提高利润

D. 降低安全边际率或提高边际贡献率,可以提高销售利润率

解析:解析:提高安全边际率或提高边际贡献率,可以提高销售利润率。

A. 通常有一个初始的固定基数,在此基数内与业务量的变化无关,这部分成本类似于固定成本

B. 通常与业务量的变化没有关系

C. 在初始的固定基数之上的其余部分,则随着业务量的增加成正比例增加

D. 始终随业务量的增加成正比例增加

解析:解析:半变动成本的特点是:它通常有一个初始的固定基数,在此基数内与业务量的变化无关,这部分成本类似于固定成本;在此基数之上的其余部分,则随着业务量的增加成正比例增加。

A. 正确

B. 错误

解析:解析:如果预计企业将长期盈利,则存货成本可以最大限度地在本期所得额中税前扣除,应选择使本期存货成本最大化的存货计价方法;如果预计企业将亏损或者企业已经亏损,选择的计价方法必须使亏损尚未得到完全弥补的年度的成本费用降低,尽量使成本费用延迟到以后能够完全得到抵补的时期,才能保证成本费用的抵税效果最大化。如果企业正处于所得税减税或免税期间,就意味着企业获得的利润越多,得到的减免税额越多,因此,应该选择减免税期间内存货成本最小化的计价方法,减少企业的当期摊入,尽量将存货成本转移到非税收优惠期间。

A. 能够随着组合资产的种类增加而消除的是全部风险

B. 两项资产完全负相关时可以最大限度地降低风险

C. 系统风险是不能随着资产数量的增加而分散的

D. 两项资产完全正相关时组合的风险等于组合中各项资产风险的加权平均值

解析:解析:在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,被称为非系统性风险。

A. 银行借款

B. 发行债券

C. 发行股票

D. 合资经营

解析:解析:间接筹资,是企业借助银行和非银行金融机构而筹集资金。在间接筹资方式下,银行等金融机构发挥中介作用,预先集聚资金,然后提供给企业。间接筹资的基本方式是银行借款,此外还有融资租赁等方式。

A. 正确

B. 错误

解析:解析:本题表述正确。

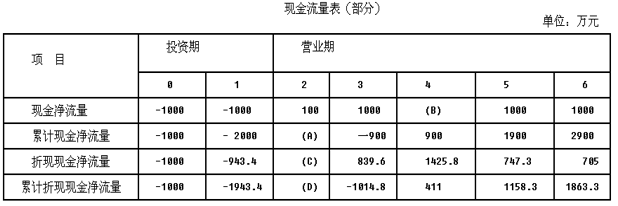

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

A. 10

B. 10.5

C. 11.5

D. 12

解析:解析:股票的内在价值=0.6×(1+5%)/(11%-5%)=10.5(元)。

A. 0.04

B. 0.0024

C. 0.0016

D. 0.008

解析:解析:实际利率=(1+8%/2)2-1=8.16%,名义利率为8%,实际利率-名义利率=8.16%-8%=0.16%。