A、 财产股利和负债股利实际上是现金股利的替代

B、 发放股票股利会引起所有者权益内部结构发生变化

C、 以公司所拥有的其他公司的债券支付股利,属于支付负债股利

D、 发放股票股利可能导致资本公积增加

答案:C

解析:解析:财产股利是以现金以外的其他资产支付的股利。负债股利是以负债方式支付的股利。公司所拥有的其他公司的债券属于公司的财产,以公司所拥有的其他公司的债券支付股利,属于支付财产股利。发行公司债券导致应付债券增加,导致负债增加,以发行公司债券的方式支付股利,属于支付负债股利。

A、 财产股利和负债股利实际上是现金股利的替代

B、 发放股票股利会引起所有者权益内部结构发生变化

C、 以公司所拥有的其他公司的债券支付股利,属于支付负债股利

D、 发放股票股利可能导致资本公积增加

答案:C

解析:解析:财产股利是以现金以外的其他资产支付的股利。负债股利是以负债方式支付的股利。公司所拥有的其他公司的债券属于公司的财产,以公司所拥有的其他公司的债券支付股利,属于支付财产股利。发行公司债券导致应付债券增加,导致负债增加,以发行公司债券的方式支付股利,属于支付负债股利。

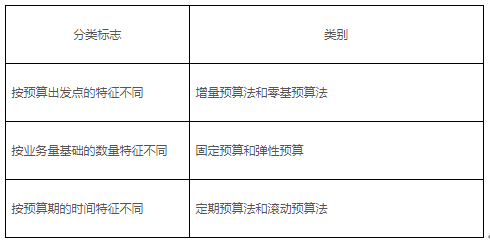

A. 增量预算

B. 零基预算

C. 固定预算

D. 弹性预算

解析:解析:预算的编制方法按以下三个标准予以分类:

A. 企业维持低水平的流动资产与销售收入比率

B. 流动资产占用资金的机会成本小

C. 收益水平较高

D. 营运风险较小

解析:解析:在紧缩的流动资产投资策略下,企业维持低水平的流动资产与销售收入比率。在这种策略下,可以节约流动资产的持有成本,例如节约持有资金的机会成本,提高企业效益。但与此同时可能伴随着更高风险。

A. 0.0166

B. 0.0158

C. 0.1288

D. 0.1379

解析:解析:方差=(50%×12%)2+(50%×20%)2+2×50%×12%×50%×20%×0.25=1.66%标准差=1.66%1/2=12.88%

A. 96000

B. 60000

C. 80000

D. 70000

解析:解析:直接材料价格差异=(实际价格—标准价格)×实际用量=(10-8)×30000=60000(元)。

A. 直接人工效率差异为27500元

B. 直接人工工资率差异为10000元

C. 直接人工成本差异为37500元

D. 直接人工效率差异为10000元

解析:解析:直接人工成本差异=120000-5000×1.5×11=37500元直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资率=(10000-5000×1.5)×11=27500元直接人工工资率差异=(实际工资率—标准工资率)×实际产量下实际人工工时=(120000÷10000-11)×10000=10000

A. 减少1000元

B. 增加1000元

C. 增加15250元

D. 增加14750元

解析:解析:年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为15000元,变现净损益=15000-14000=1000(元),说明变现净收益为1000元,变现净收益纳税=1000×25%=250(元),由此可知,卖出现有设备除了获得15000元的现金流入以外,还要交纳250元的所得税,所以,卖出现有设备对本期现金流量的影响是增加15000-250=14750(元)。

A. 280

B. 360

C. 240

D. 320

解析:解析:H=3R-2L=3×200-2×120=360(万元)。