A、 剩余股利政策

B、 固定或稳定增长股利政策

C、 固定股利支付率政策

D、 低正常股利加额外股利政策

答案:C

解析:解析:固定股利支付率政策下,股利与公司盈余紧密地配合,能保持股利与收益之间一定的比例关系,体现了多盈多分、少盈少分、无盈不分的股利分配原则。

A、 剩余股利政策

B、 固定或稳定增长股利政策

C、 固定股利支付率政策

D、 低正常股利加额外股利政策

答案:C

解析:解析:固定股利支付率政策下,股利与公司盈余紧密地配合,能保持股利与收益之间一定的比例关系,体现了多盈多分、少盈少分、无盈不分的股利分配原则。

A. 正确

B. 错误

解析:解析:对于金额大、时间超过1年的长期资本,使用贴现模式计算资本成本更为准确一些。

A. 可比性差

B. 透明度差

C. 可能导致无效费用开支项目无法得到有效控制

D. 适应性差

解析:解析:固定预算的缺点表现在:一是适应性差,二是可比性差。

A. 正确

B. 错误

解析:解析:市场价值权数能够反映现时的资本成本水平,有利于进行资本结构决策。

A. 集权型财务管理体制

B. 分权型财务管理体制

C. 集权与分权相结合型财务管理体制

D. 集权与分权相分离财务管理体制

解析:解析:集权型财务管理体制是指各所属单位没有财务决策权,企业总部财务部门不但参与决策和执行决策,在特定情况下还直接参与各所属单位的执行过程。

A. 2.9927

B. 4.2064

C. 4.9927

D. 暂缺

解析:根据题目中给出的信息,可以利用已知的付年金现值系数来计算出6年期、折现率为8%的付年金现值系数。根据题目中的数据,可以得出6年期、折现率为8%的付年金现值系数为4.9927,所以答案为C。

A. 正确

B. 错误

解析:解析:经营杠杆是指由于固定成本的存在而导致息税前利润变动率大于产销业务量变动率的杠杆效应。当固定成本为0时,经营杠杆系数等于1,即息税前利润变动率等于产销业务量变动率,不存在杠杆效应,所以只要企业存在固定成本,就存在经营杠杆效应的作用。

A. 该成本是成本中心可计量的

B. 该成本的发生是成本中心可预见的

C. 该成本是成本中心可调节和控制的

D. 该成本是为成本中心取得收入而发生的

解析:解析:可控成本应具备条件:(1)该成本的发生是成本中心可以预见的;(2)该成本的发生是成本中心可以计量的;(3)该成本是成本中心可以调节和控制的。

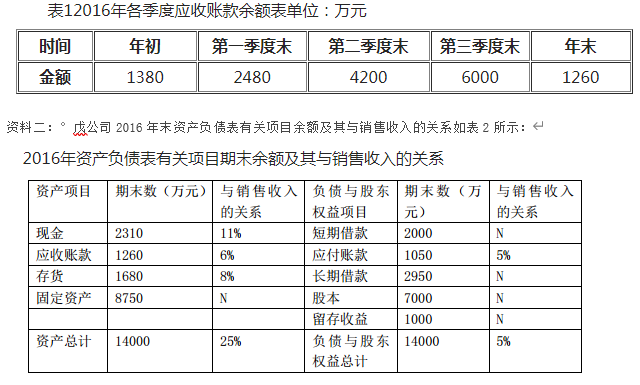

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

A. 正确

B. 错误

解析:解析:本题考核净资产收益率的意义。净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点,所以原题说法错误。

A. 股利政策相当于是协调股东与管理者之间代理关系的一种约束机制

B. 股利政策向市场传递有关公司未来盈利能力的信息

C. 用留存收益再投资带给投资者的收益具有很大的不确定性

D. 使代理成本和外部融资成本之和最小的政策是最优股利政策

解析:解析:选项B是信号传递理论的观点;选项C是“手中鸟”理论的观点。