A、 留存收益是一种权益筹资方式

B、 由于是自有资金.所以没有成本

C、 利用留存收益筹资可以维持公司的控制权分布

D、 在没有筹资费用的情况下,留存收益的成本计算与普通股是一样的

答案:B

解析:解析:本题考核留存收益筹资。留存收益是一种权益筹资方式,留存收益筹资的特点之一是维持公司的控制权分布,所以选项A、C的说法正确;留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益成本率不考虑筹资费用,所以选项B的说法不正确,选项D的说法正确。

A、 留存收益是一种权益筹资方式

B、 由于是自有资金.所以没有成本

C、 利用留存收益筹资可以维持公司的控制权分布

D、 在没有筹资费用的情况下,留存收益的成本计算与普通股是一样的

答案:B

解析:解析:本题考核留存收益筹资。留存收益是一种权益筹资方式,留存收益筹资的特点之一是维持公司的控制权分布,所以选项A、C的说法正确;留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于留存收益成本率不考虑筹资费用,所以选项B的说法不正确,选项D的说法正确。

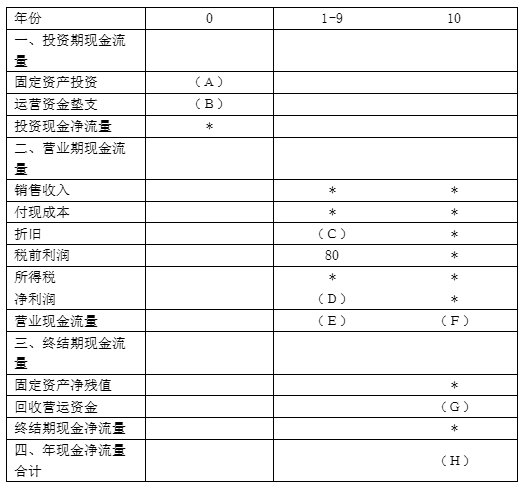

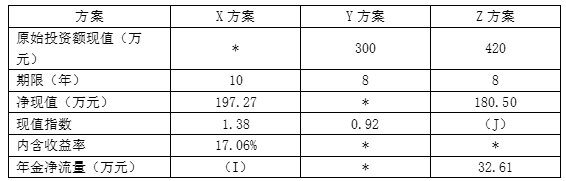

(H)注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

(H)注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。 注:i为项目的必要收益率。【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

注:i为项目的必要收益率。【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

A. 销售预算

B. 生产预算

C. 直接材料预算

D. 直接人工预算

解析:解析:生产预算是为规划预算期生产规模而编制的一种业务预算。在生产预算中,只涉及实物量指标,不涉及价值量指标。

A. 交易性需求

B. 预防性需求

C. 投机性需求

D. 资性需求

解析:解析:通过本题掌握持有现金的动机。企业的交易性需求是企业为了维持日常周转及正常商业活动所需持有的现金额。2

A. 正确

B. 错误

解析:解析:上市公司而言,将股东财富最大化作为财务管理目标的优点之一是容易被量化。

A. 适应性差

B. 可比性差

C. 编制比较麻烦

D. 透明性差

解析:解析:本题考核固定预算的缺点。固定预算又称静态预算,其缺点包括:(1)适应性差;(2)可比性差。

A. 现金折扣是按照购买数量的多少给予的价格折扣,目的是鼓励购买者多购买商品

B. 尾数定价适用于高价的优质产品

C. 推广期一般应采用高价促销策略

D. 对于具有互补关系的相关产品,可以降低部分产品价格而提高互补产品价格

解析:解析:现金折扣是按照购买者付款期限长短所给予的价格折扣,其目的是鼓励购买者尽早偿还贷款,以加速资金周转,所以选项A不正确;尾数定价一般适用于价值较小的中低档日用消费品定价,所以选项B不正确;推广期产品需要获得消费者的认同,进一步占有市场,应采用低价促销策略,所以选项C不正确。

A. 正确

B. 错误

解析:解析:本题考点是流动资金回收额的估算。

A. 研发失败风险

B. 生产事故风险

C. 通货膨胀风险

D. 利率变动风险

解析:解析:可分散风险是特定企业或特定行业所持有的,与政治、经济和其他影响所有资产的市场因素无关,所以研发失败风险、生产事故风险属于可分散风险,通货膨胀风险与利率变动风险是影响整个资本市场风险,属于不可分散风险。

A. 相对于债务筹资,普通股筹资的成本较高

B. 在所有的筹资方式中,普通股的资本成本最高

C. 普通股筹资可以尽快形成生产能力

D. 有利于公司自主经营管理

解析:解析:吸收直接投资的资本成本要高于普通股筹资的资本成本;普通股筹资吸收的一般都是货币资金,还需要通过购置和建造形成生产经营能力。

A. 预付年金现值系数

B. 普通年金现值系数

C. 偿债基金系数

D. 资本回收系数

解析:解析:普通年金终值系数与偿债基金系数互为倒数,普通年金现值系数与资本回收系数互为倒数。