A、 不会导致公司的财产减少

B、 会增加流通在外的股票数量

C、 不会改变公司股东权益总额,但会改变股东权益的构成

D、 会提高股票的每股价值

答案:D

解析:解析:股票股利会增加流通在外的股票数量,同时降低股票的每股价值。[该题针对股票股利"知识点进行考核]"

A、 不会导致公司的财产减少

B、 会增加流通在外的股票数量

C、 不会改变公司股东权益总额,但会改变股东权益的构成

D、 会提高股票的每股价值

答案:D

解析:解析:股票股利会增加流通在外的股票数量,同时降低股票的每股价值。[该题针对股票股利"知识点进行考核]"

A. 1.25

B. 0.8

C. 5

D. 4

解析:解析:转换比率=100/20=5。

A. 10

B. 20

C. 30

D. 40

解析:解析:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以上至1年(含一年)的,暂减按50%计入应纳税所得额;上述所得统一使用20%的税率计征个人所得税。该股东可以分得的股票股利=20000×5%×10%=100(万股)该股东可以分得的现金股利=20000×5%×0.2=200(万元)应纳个人所得税=100×l×50%×20%+200×50%×20%=30(万元)。

A. 2.7

B. 7.2

C. 4.2

D. 2.5

解析:解析:货币资金年末数=1.5+20-19=2.5(万元)。

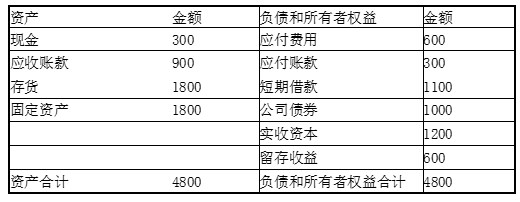

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元

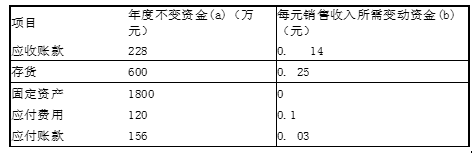

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表

该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表 资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元

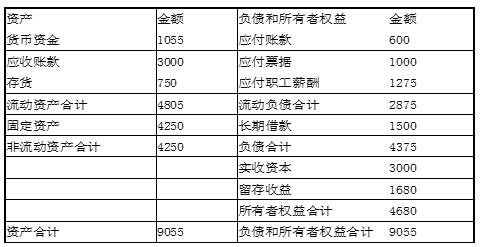

资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元 【问题3】【简答题】根据资料三,计算C企业的下列指标:①计算C企业2016年的营运资金数额、速动比率和产权比率;②计算C企业2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以年末数据代替)。

【问题3】【简答题】根据资料三,计算C企业的下列指标:①计算C企业2016年的营运资金数额、速动比率和产权比率;②计算C企业2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以年末数据代替)。

A. 净现值为50万元

B. 现值指数为为1.5

C. 内部收益率小于10%

D. 内含收益率大于10%

解析:解析:净现值为:150-100=50(万元),现值指数=150÷100×100%=1.5,内部收益率大于10%。

A. 与现代企业制度的要求相适应的原则

B. 明确财务管理的集中管理原则

C. 与企业组织体制相适应的原则

D. 明确企业对各所属单位管理中的决策权、执行权与监督权三者的分立

解析:解析:本题考核财务管理体制的设计原则。从企业的角度出发,财务管理体制的设定或变更应当遵循的原则为:(1)与现代企业制度的要求相适应的原则;(2)明确企业对各所属单位管理中的决策权、执行权与监督权三者分立的原则;(3)明确财务综合管理和分层管理思想的原则;(4)与企业组织体制相适应的原则。

A. 固定资产折旧

B. 科研开发费

C. 广告费

D. 管理人员工资

解析:解析:约束性固定成本是指不能通过当前的管理决策行动加以改变的固定成本。如:固定资产折旧、财产保险、管理人员工资、取暖费、照明费等。科研开发费、广告费属于酌量性固定成本。

A. 两种资产组合的最高预期收益率为15%

B. 两种资产组合的最低预期收益率为10%

C. 两种资产组合的最高标准差为12%

D. 两种资产组合的最低标准差为8%

解析:解析:组合预期收益率是加权平均收益率。当投资A的比重为100%时,可以取得最高组合预期收益率15%;当投资B的比重为100%时,可以取得最低组合预期收益率10%。由于组合标准差还会受相关系数影响,相关系数为1时,组合标准差是加权平均标准差,当资金100%投资A,此时风险最大。当相关系数小于1时,组合标准差小于加权平均标准差,当相关系数为-1时,可以充分抵消风险,甚至可以为0。

A. 反映了投资项目可能达到的报酬率,易于被高层决策人员所理解

B. 在独立投资方案的比较决策中,如果各方案原始投资额现值不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平

C. 不易直接考虑投资风险的大小

D. 在独立投资方案的比较决策中,如果各方案原始投资额现值不同,有时无法通过计算各方案的内含报酬率来作出正确的决策

解析:解析:内含报酬率的优点:1、反映了投资项目可能达到的报酬率,易于被高层决策人员所理解(选项A);2、在独立投资方案的比较决策中,如果各方案原始投资额现值不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平,选项B正确,选项D错误。内含报酬率的缺点:1、计算复杂,不易直接考虑投资风险的大小(选项C);2、在互斥投资方案决策中,如果各方案原始投资额现值不同,有时无法通过计算各方案的内含报酬率来作出正确的决策。

A. 正确

B. 错误

解析:解析:现金的短缺成本与现金持有量呈反向变动。管理成本与与现金持有量没有明显比例关系,一般可视为固定成本。3