A、 公司按照当年税后利润(弥补亏损后)的10%提取

B、 计提的累计金额已达到注册资本的50%时,可不再提取

C、 企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的25%

D、 其目的是为满足企业经营管理的需要,控制向投资者分配利润的水平以及调整各年度利润分配的波动

答案:ABC

解析:解析:法定公积金的主要目的是为了增加企业内部积累,以利于企业扩大再生产。任意公积金的目的是为了满足企业经营管理的需要,控制向投资者分配利润的水平。

A、 公司按照当年税后利润(弥补亏损后)的10%提取

B、 计提的累计金额已达到注册资本的50%时,可不再提取

C、 企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的25%

D、 其目的是为满足企业经营管理的需要,控制向投资者分配利润的水平以及调整各年度利润分配的波动

答案:ABC

解析:解析:法定公积金的主要目的是为了增加企业内部积累,以利于企业扩大再生产。任意公积金的目的是为了满足企业经营管理的需要,控制向投资者分配利润的水平。

A. 企业价值最大化目标弥补了股东财富最大化目标过于强调股东利益的不足

B. 相关者利益最大化目标认为应当将除股东之外的其他利益相关者至于首要地位

C. 利润最大化目标要求企业提高资源配置效率

D. 股东财富最大化目标比较适用于上市公司

解析:解析:相关者利益最大化目标,强调股东的首要地位,并强调企业与股东之间的协调关系。

A. 加强负债管理,降低负债比率

B. 加强成本管理,降低成本费用

C. 加强销售管理,提高销售净利率

D. 加强资产管理,提高资产周转率

解析:解析:净资产收益率=销售净利率×总资产周转率×权益乘数,权益乘数与负债程度是同方向变动的。适当开展负债经营,可使权益乘数提高,给企业带来较大的财务杠杆利益,但同时企业也要承担较大的财务风险。

A. 流动资产减去存货的余额

B. 流动资产减去流动负债的余额

C. 流动资产减去速动资产后的余额

D. 流动资产减去货币资金后的余额

解析:解析:营运资金=流动资产-流动负债。

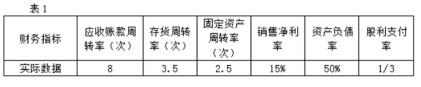

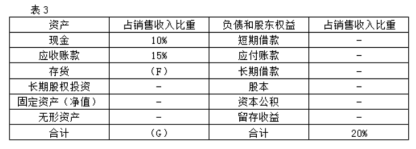

(3)2018年12月31日的比较资产负债表(简表)如下表所示:

(3)2018年12月31日的比较资产负债表(简表)如下表所示: (4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资): 资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。 要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

A. 上下结合

B. 逐级汇总

C. 总部汇总

D. 分级编制

解析:解析:企业编制预算,一般应按照“上下结合、分级编制、逐级汇总”的程序进行。

A. 折扣保理

B. 融资保理

C. 到期保理

D. 暗保理

解析:解析:到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款。暗保理是指不将债权转让情况通知客户。折扣保理也称为融资保理。

A. 价值虚拟性

B. 不可分割性

C. 强流动性

D. 高风险性

解析:解析:证券资产的特点包括:价值虚拟性;可分割性;持有目的多元性;强流动性;高风险性。

A. 变动制造费用耗费差异为700元

B. 变动制造费用效率差异为-500元

C. 固定制造费用耗费差异260元

D. 固定制造费用产量差异240元

解析:解析:本题考核制造费用成本差异的计算。变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=1400×(7700÷1400-5)=700(元)变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(1400-500×3)×5=-500(元)固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=3500-1620×2=260(元)固定制造费用产量差异=(生产能量-实际工时)×固定制造费用标准分配率=(1620-1400)×2=440(元)

A. 正确

B. 错误

解析:解析:对于多方案择优,决策者的行动准则应是选择低风险高收益的方案,即选择标准差率最低、期望收益最高的方案。