A、 算术平均法适用于每月销售量波动不大的产品的销售预测

B、 加权平均法中权数的选取应该遵循近小远大的原则

C、 移动平均法适用于销售量波动较大的产品的预测

D、 加权平均法比算术平均法更为合理

答案:BC

解析:解析:加权平均法中权数的选取应该遵循近大远小的原则;移动平均法适用于销售量略有波动的产品预测。

A、 算术平均法适用于每月销售量波动不大的产品的销售预测

B、 加权平均法中权数的选取应该遵循近小远大的原则

C、 移动平均法适用于销售量波动较大的产品的预测

D、 加权平均法比算术平均法更为合理

答案:BC

解析:解析:加权平均法中权数的选取应该遵循近大远小的原则;移动平均法适用于销售量略有波动的产品预测。

A. 成本效益原则

B. 可行性分析原则

C. 动态监控原则

D. 结构平衡原则

解析:解析:投资管理的原则有:(1)可行性分析原则;(2)结构平衡原则;(3)动态监控原则。

A. 30

B. 60

C. 150

D. 260

解析:解析:现金周转期=存货周转期+应收账款周转期-应付账款周转期=160+90-100=150(天)。

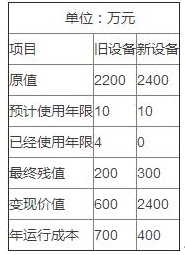

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

A. 偿债基金

B. 预付年金现值

C. 永续年金现值

D. 永续年金终值

解析:解析:偿债基金=普通年金终值×偿债基金系数=普通年金终值/普通年金终值系数;预付年金现值和永续年金现值的计算与普通年金终值系数无关,永续年金不存在终值。

A. -0.0375

B. -0.025

C. -0.015

D. -0.01

解析:解析:本题考核因素分析法。总资产净利率=销售净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

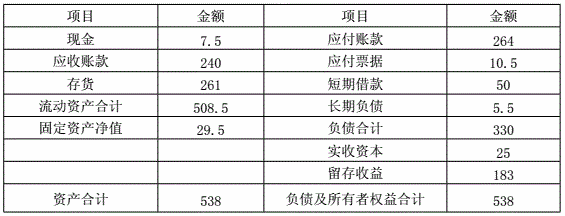

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一为甲企业计算下列指标:①计算2019年公司需要增加的资金;②计算2019年公司增加的留存收益;③计算2019年需从外部追加多少资金。

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变。资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%。该企业决定于2019年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2018年每股股利(D0)为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一为甲企业计算下列指标:①计算2019年公司需要增加的资金;②计算2019年公司增加的留存收益;③计算2019年需从外部追加多少资金。

A. 26379.66

B. 67000

C. 20000

D. 37600

解析:解析:根据货币时间价值理论,普通年金现值与资本回收额的运算互为逆运算,所以年应付金额为:100000/3.7908=26379.66

A. 边际贡献的大小,与固定成本支出的多少无关

B. 边际贡献率反映产品给企业做出贡献的能力

C. 提高安全边际或提高边际贡献率,可以提高利润

D. 降低安全边际率或提高边际贡献率,可以提高销售利润率

解析:解析:提高安全边际率或提高边际贡献率,可以提高销售利润率。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率