A、 保持或提高市场占有率

B、 应对和避免市场竞争

C、 实现利润最大化

D、 树立企业形象

答案:ABCD

解析:解析:企业自身的实际情况及所面临的外部环境不同,企业的定价目标也多种多样,主要有以下几种:(1)实现利润最大化;(2)保持或提高市场占有率;(3)稳定价格;(4)应付和避免竞争;(5)树立企业形象及产品品牌。故以上选项均是正确答案。

A、 保持或提高市场占有率

B、 应对和避免市场竞争

C、 实现利润最大化

D、 树立企业形象

答案:ABCD

解析:解析:企业自身的实际情况及所面临的外部环境不同,企业的定价目标也多种多样,主要有以下几种:(1)实现利润最大化;(2)保持或提高市场占有率;(3)稳定价格;(4)应付和避免竞争;(5)树立企业形象及产品品牌。故以上选项均是正确答案。

A. 应收账款机会成本增加

B. 坏账损失增加

C. 收账费用增加

D. 现金折扣成本增加

解析:解析:信用条件包括信用期和现金折扣。应收账款机会成本增加是因为投放于应收账款而放弃其他投资机会丧失的收益,是一种机会成本;坏账损失增加为管理应收账款事务而发生的费用;收账费用增加是不能按期收回应收账款而发生的损失;现金折扣成本增加是顾客提前付款给予优惠而少得的销货收入。故以上选项均为正确选择。

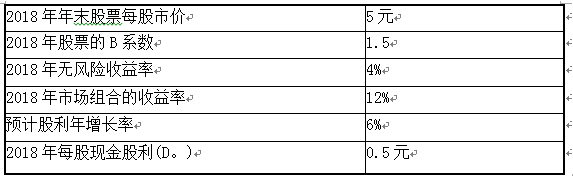

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

A. 风险追求者会选择X项目

B. 风险追求者会选择Y项目

C. 风险回避者会选择X项目

D. 风险回避者会选择Y项目

解析:解析:(1)风险追求者主动追求风险,喜欢收益的波动胜于喜欢收益的稳定,当预期收益相同时,选择风险大的,因为这会给他们带来更大的效用。(2)当预期收益率相同时,风险回避者都会偏好具有低风险的资产;而对于具有同样风险的资产,他们则都会钟情于具有高于其收益的资产。当面临以下这样两种资产时,他们的选择就要取决于他们对待风险的不同态度:一项资产具有较高的预期收益率同时也具有较高的风险,而另一项资产虽然预期收益率低,但风险水平也低。风险回避者在承担风险时,就会因承担风险而要求额外收益,额外收益要求的多少不仅与所承担风险的大小有关(风险越高,要求的风险收益就越大),还取决于他们的风险偏好。

A. 揭示财务结构的稳健程度

B. 揭示债务偿付安全性的物质保障程度

C. 揭示主权资本对偿债风险的承受能力

D. 揭示负债与资本的对应关系

解析:解析:产权比率与资产负债率对评价企业偿债能力的作用基本相同,主要区别是:资产负债率侧重于债务偿付安全性的物质保障程度,产权比率则侧重于揭示财务结构的稳健程度及主权资本对偿债风险的承受能力。

A. 流动资产减去存货的余额

B. 流动资产减去流动负债的余额

C. 流动资产减去速动资产后的余额

D. 流动资产减去货币资金后的余额

解析:解析:营运资金=流动资产-流动负债。

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

A. 可以预见

B. 可以计量

C. 可以调节和控制

D. 可以对外报告

解析:解析:注意题目中的”不”字,可控成本必须同时具备三个条件,即:可以预见;可以计量;可以调节和控制。

A. 0

B. 6000

C. 8400

D. 4200

解析:解析:现金余额上限=3×6000-2×1800=14400(元);如果现金量达到最高控制线,应购买有价证券:14400-6000=8400(元)。

A. 正确

B. 错误

解析:解析:对于亏损企业和享受税收优惠的企业,应该合理预计企业的税收优惠期间或弥补亏损所需年限,采用适当的折旧安排,尽量在税收优惠期间和亏损期间少提折旧,以达到抵税收益最大化。