A、 平滑指数取值大小决定了前期实际值与预测值对本期预测值的影响

B、 采用较大的平滑指数,预测值可以反映样本值变动的长期趋势

C、 采用较小的平滑指数,预测值可以反映样本值新近的变化趋势

D、 在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数

答案:AD

解析:解析:采用指数平滑法,平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;采用较小的平滑指数,则反映了样本值变动的长期趋势。因此,在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。所以A、D正确,B、C不正确。

A、 平滑指数取值大小决定了前期实际值与预测值对本期预测值的影响

B、 采用较大的平滑指数,预测值可以反映样本值变动的长期趋势

C、 采用较小的平滑指数,预测值可以反映样本值新近的变化趋势

D、 在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数

答案:AD

解析:解析:采用指数平滑法,平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;采用较小的平滑指数,则反映了样本值变动的长期趋势。因此,在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。所以A、D正确,B、C不正确。

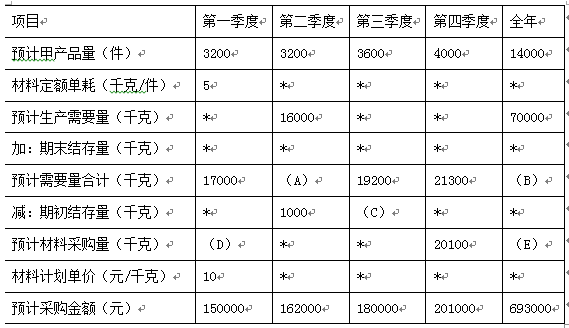

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

A. 正确

B. 错误

解析:解析:作业成本法与传统成本计算法的主要区别在于间接成本的归集和分配上,在产品成本构成中,间接成本占产品成本的比重越高,越能反映出实施作业成本法比传统成本计算法的优越性。

A. 正确

B. 错误

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A. 加权平均法

B. 联合单位法

C. 分算法

D. 主要产品法

解析:解析:当企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献企总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关的资料进行量本利分析,视同于单一品种。确定主要品种应以边际贡献为标志,并只能选择一种主要产品。

A. 零基预算不受现有费用开支水平的限制

B. 零基预算的编制工作量大

C. 零基预算有可能使不必要开支合理化

D. 采用零基预算,要逐项审议各项费用的内容及开支标准是否合理

解析:解析:零基预算又称零底预算,是指在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是将所有的预算支出均以零为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。这种预算方法不受已有费用项目和开支水平的限制,能够调动各方面降低费用的积极性;其缺点是工作量大、重点不突出、编制时间较长。[该题针对增量预算与零基预算"知识点进行考核]"

A. 2.5

B. 1.25

C. 2

D. 2.4

解析:解析:总杠杆系数=边际贡献/(息税前利润-利息)=600×40%/(120-600×40%×10%)=2.5。

A. 净现值为50万元

B. 现值指数为为1.5

C. 内部收益率小于10%

D. 内含收益率大于10%

解析:解析:净现值为:150-100=50(万元),现值指数=150÷100×100%=1.5,内部收益率大于10%。

A. 原始投资

B. 现金净流量

C. 项目寿命期

D. 设定贴现率

解析:解析:内含收益率是指对投资方案未来每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。由此可知,设定的贴现率不影响内含收益率。

A. 该模型反映资产的必要收益率而不是实际收益率

B. 该模型中的资本资产主要指的是债券资产

C. 该模型解释了风险收益率的决定因素和度量方法

D. 该模型反映了系统性风险对资产必要收益率的影响

解析:解析:资产定价模型反映资产的必要收益率而不是实际收益率;该模型中的资本资产主要指的是股票资产;该模型解释了风险收益率的决定因素和度量方法,反映了系统性风险对资产必要收益率的影响。

A. 期初现金余额

B. 期末现金余额

C. 当期现金支出

D. 当期现金收入

解析:解析:某期现金余缺=该期可运用现金合计-该期现金支出,而当期可运用现金合计=期初现金余额+当期现金收入。