A、 筹资纳税管理

B、 投资纳税管理

C、 营运纳税管理

D、 利润分配纳税管理

答案:ABCD

解析:解析:由于企业的筹资、投资、营运和分配活动等日常活动以及企业重组都会产生纳税义务,故这五个环节的纳税管理构成了纳税管理的主要内容。

A、 筹资纳税管理

B、 投资纳税管理

C、 营运纳税管理

D、 利润分配纳税管理

答案:ABCD

解析:解析:由于企业的筹资、投资、营运和分配活动等日常活动以及企业重组都会产生纳税义务,故这五个环节的纳税管理构成了纳税管理的主要内容。

A. 正确

B. 错误

解析:解析:正常标准成本是指在正常情况下,企业经过努力可以达到的成本标准,这一标准考虑了生产过程中不能避免的损失、故障和偏差等。

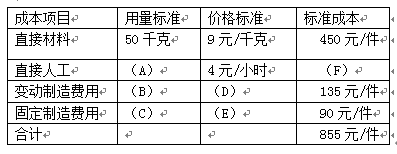

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下: 要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异。

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异。

A. 违约风险

B. 变现风险

C. 破产风险

D. 利率风险

解析:解析:利率风险是系统风险。

A. 新旧设备目前市场价值

B. 旧设备的原价

C. 新旧设备残值变价收入

D. 新旧设备的年营运成本

解析:解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧设备残值变价收入。残值变价收入应作为现金流出的抵减。残值变价收入现值与原始投资额的差额,称为投资净额。③新旧设备的年营运成本,即年付现成本。如果考虑每年的营业现金流入,应作为每年营运成本的抵减。旧设备的原价是沉没成本,不用考虑。

A. 不变资金

B. 变动资金

C. 半固定资金

D. 半变动资金

解析:解析:资金同产销量之间的依存关系指的是资金习性,按照资金习性可以把资金区分为不变资金、变动资金和半变动资金。

A. 降低股票每股面值

B. 降低股票每股价格

C. 减少股东权益总额

D. 改变股东权益结构

解析:解析:股票数量增加,股价下降。

A. 0.22

B. 0.2305

C. 0.2474

D. 0.2347

解析:解析:普通股资本成本=【2×(1+2%)】/【10×(1-5%)】×100%+2%=23.47%。

A. 国有独资公司

B. 上市公司

C. 公立医院

D. 外商独资企业

解析:解析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

A. 6

B. 5

C. 10

D. 15

解析:解析:静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=8+12=20(万元),原始投资额为120(万元),所以静态投资回收期=120/20=6(年)。

A. 剩余股利政策

B. 固定或持续增长的股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:采用固定股利支付率政策,当公司实现较多盈余时,支付较多股利;而当公司盈余较少时,分配的股利也较少,从而易给投资者公司不稳定的感觉。采用剩余股利政策,股利发放额每年随投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象。