5【判断题】根据期限匹配融资策略,固定资产比重较大的上市公司主要应通过长期负债和发行股票筹集资金。()正确错误

解析:解析:根据期限匹配融资战略,波动流动资产等于短期资金来源,固定资产等于长期资金来源(通过长期负债和股票筹集资金)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5818-c0f5-18fb755e8815.html

点击查看答案

1.某公司计划投资建设一条新生产线,原始投资额为60万元,预计新生产线投产后每年可为公司带来现金流量的现值为100万元,生产线的年折旧额为6万元,则投资的现值指数为()。

A. 1.8

B. 0.6

C. 1.67

D. 1.5

解析:解析:现值指数=100/60=1.67。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e8800.html

点击查看答案

1.某企业现着手编制20×3年6月份的现金收支计划。预计20×3年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的倍数;且补偿性余额比率为10%,现金多余时可购买有价证券。要求月末现金余额不低于5000元。要求:(1)计算经营现金收入。(2)计算经营现金支出。(3)计算现金余缺。(4)确定是否需要向银行借款?如果需要向银行借款,请计算借款的金额以及借款的实际利率。(5)确定现金月末余额(包括补偿性余额存款)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-3300-c0f5-18fb755e8818.html

点击查看答案

2【判断题】技术测定法通常只适用于投入成本与产出数量之间有规律性联系的成本分解。()正确错误

解析:解析:通过本题掌握混合成本分解各方法的优缺点及适用。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8816.html

点击查看答案

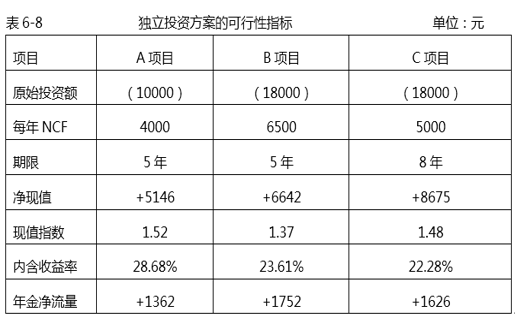

1.某企业有足够的资金准备投资于三个独立投资项目,A项目投资额10000元,期限5年;B项目投资额18000元,期限5年;C项目投资额18000元,期限8年。贴现率10%,其他有关资料如表6-8所示。

问:如何安排投资顺序?

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-cff8-c0f5-18fb755e8810.html

点击查看答案

9【题干】已知:某上市公司现有资金20000万元,其中,普通股股本7000万元,长期借款12000万元,留存收益1000万元。该公司没有发行优先股票。普通股成本(必要报酬率)为10%,长期借款年利率为8%,公司适用所得税税率为25%,公司拟通过A、B两个筹资方案再筹资4000万元发展一个投资项目,使公司的息税前利润达到2000万元。A方案:平价发行票面年利率为12%,期限为3年的公司债券;B方案:增发普通股,普通股资本成本率会增加两个百分点。假定筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。【问题3】【简答题】计算筹资后A方案的财务杠杆系数

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0690-c0f5-18fb755e8805.html

点击查看答案

3【题干】戊企业为扩大产品销售,谋求市场竞争优势,打算在北京和上海设立销售代表处。根据企业财务预测:今年北京代表处将盈利200万元,而上海代表处由于竞争对手众多,今年将暂时亏损20万元,今年总部将盈利1000万元。假设不考虑应纳税所得额的调整因素,企业所得税税率为25%。【问题3】【简答题】分析哪种形式对企业更有利。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-f158-c0f5-18fb755e8804.html

点击查看答案

2.某企业计划投固定资产原值50万元建设一条生产线,建设期2年,投资在建设起点一次性投入,预计投资后每年可获净利润20万元,固定资产使用年限为10年,年折旧率为10%,期末无残值。则包括建设期的静态投资回收期为()年。

解析:解析:年折旧=50×10%=5(万元),年营业现金净流量=20+5=25(万元),不包括建设期的静态投资回收期=50/25=2(年),包括建设期的静态投资回收期=2+2=4(年)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-b0b8-c0f5-18fb755e8806.html

点击查看答案

1.企业预留一笔风险金或随着生产经营的进行,有计划的计提资产减值准备属于()风险控制对策。

A. 减少风险

B. 规避风险

C. 转移风险

D. 接受风险

解析:解析:接受风险包括风险自担和风险自保两种。风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润;风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划计提资产减值准备等。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-3bd0-c0f5-18fb755e8816.html

点击查看答案

1.按照投资项目之间的相互关联关系,投资可分为()。

A. 互斥投资

B. 独立投资

C. 发展性投资

D. 维持性投资

解析:解析:通过本题掌握投资的分类。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-b888-c0f5-18fb755e8815.html

点击查看答案