A、正确

B、错误

答案:A

解析:解析:处于成长中的公司投资机会较多,需要有强大的资金支持,因而少发放股利,将大部分盈余用于投资;而陷于经营收缩的公司,缺乏良好的投资机会,保留大量现金会造成资金的闲置,于是倾向于采用较高股利政策。

A、正确

B、错误

答案:A

解析:解析:处于成长中的公司投资机会较多,需要有强大的资金支持,因而少发放股利,将大部分盈余用于投资;而陷于经营收缩的公司,缺乏良好的投资机会,保留大量现金会造成资金的闲置,于是倾向于采用较高股利政策。

A. 股票回购会使公司资产负债率上升

B. 股票回购会使每股收益提高

C. 股票回购会使公司股本减少

D. 股票回购会使流动比率下降

解析:解析:公司拿现金购回流通在外的股票注销或作为库存股,会使公司资产减少,负债不变,资产负债率上升;因流通在外的股数减少,净利润不变,所以每股收益提高;股票回购后注销或作为库存股会减少公司股本;公司拿现金购回流通在外的股票,会使现金及流动资产减少,流动负债不变,流动比率下降。

A. 6000000

B. 8100000

C. 7900000

D. 4000000

解析:根据题目信息,公司未分配利润为8000000元,按照10%的比例发放股票股利,即8000000*10%=800000元。股利发放后,公司未分配利润减少为7200000元。根据题目要求,按面值折算公司未分配利润的报表列示金额,即7200000+3000000=10200000元,即为7900000元。

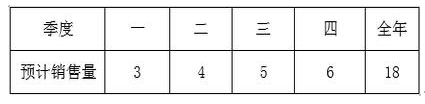

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台

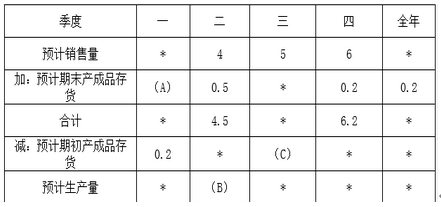

经过公司管理层讨论,公司2019年目标利润总额为600万元(不考虑所得税)。假设甲产品的单价和成本性态不变,为了实现利润目标,根据销售预测,对甲产品2019年四个季度的销售量作出如下预计,见表3:表3:2019年分季度销售量预测数单位:万台 若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台

若每季度末预计的产成品存货占下个季度销售量的10%,2019年末预计的产成品存货数为0.2万台,各季度预计的期初存货为上季度期末存货。2018年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:表4:2019年生产预算表单位:万台 其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

其中*表示省略的数据。要求:(1)计算甲产品2018年的边际贡献总额和边际贡献率。(2)计算甲产品2018年盈亏平衡销售量和盈亏平衡销售额。(3)计算甲产品2018年的安全边际量和安全边际率,并按照投资企业经营安全程度的一般标准,判断公司经营安全与否。(4)计算2019年实现目标利润总额600万元的销售量。(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

A. 正确

B. 错误

解析:解析:订货提前期对经济订货批量没有影响。

A. 零存整取

B. 存本取息

C. 利率较高、持续期限较长的等额定期的系列收支

D. 整存整取

解析:解析:永续年金是指无限期等额收(付)的特种年金。存本取息可视为永续年金的例子,另外利率较高、持续期限较长的年金也可视为永续年金的例子。

A. 应收账款的机会成本=应收账款占用资金×资金成本率

B. 应收账款的机会成本=应收账款平均余额×变动成本率

C. 收账款机会成本=日销售额×应收账款的平均收现期×变动成本率×资金成本率

D. 收账款机会成本=全年变动成本/360×应收账款的平均收现期×资金成本率

解析:解析:注意掌握应收账款机会成本的计算。应收账款机会成本=应收账款占用资金×资金成本率=应收账款平均余额×变动成本率×资金成本率=日销售额×应收账款的平均收现期×变动成本率×资金成本率=(全年销售额/360)×应收账款的平均收现期×变动成本率×资金成本率=(全年销售额×变动成本率/360)×应收账款的平均收现期×资金成本率=全年变动成本/360×应收账款的平均收现期×资金成本率

A. 0.1

B. 0.2

C. 0.18

D. 0.28

解析:解析:放弃现金折扣信用成本率=【1%/(1-1%)】×〔360/(30-10)〕=18%。

A. 当预期收益率相同时,风险回避者会选择风险小的资产

B. 如果风险相同,对于风险回避者而言,将无法选择

C. 如果风险不同,对于风险中立者而言,将选择预期收益大的资产

D. 当预期收益率相同时,风险追求者会选择风险大的资产

解析:解析:风险回避者选择资产的态度是:(1)当预期收益率相同时,偏好于具有低风险的资产;而对于同样风险的资产,则钟情于具有高预期收益的资产。(2)风险追求者在预期收益率相同时,对待风险的态度与风险回避者正好相反。(3)对于风险中立者而言,选择资产的唯一标准是预期收益的大小,而不管风险状况如何。

A. 正确

B. 错误

解析:解析:本题考核预计资产负债表与现金预算的关系。预计资产负债表中现金项目的期末数一定等于现金预算中的期末现金余额,这是预计资产负债表与现金预算之间的重要勾稽关系。

A. 正确

B. 错误

解析:解析:按照货币时间价值的原理计算投资收益,就已经考虑了再投资收益因素。