答案:答案:虽然无论采取何种分支机构设置方式,两年缴纳的企业所得税总额均为325万元,但是采取分公司形式时,第一年纳税100万元,第二年纳税225万元,与采取子公司形式下第一年纳税150万元,第二年纳税175万元相比,从考虑货币时间价值的角度来看,采取设立分公司形式对企业更有利。

答案:答案:虽然无论采取何种分支机构设置方式,两年缴纳的企业所得税总额均为325万元,但是采取分公司形式时,第一年纳税100万元,第二年纳税225万元,与采取子公司形式下第一年纳税150万元,第二年纳税175万元相比,从考虑货币时间价值的角度来看,采取设立分公司形式对企业更有利。

A. 固定成本比重提高

B. 单位变动成本水平降低

C. 产品销售数量提高

D. 销售价格水平提高

解析:解析:固定成本比重越高、单位变动成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大。

A. 正确

B. 错误

解析:解析:由于负债筹资的利息具有抵税作用,所以,在计算负债筹资的个别资本成本时须考虑所得税因素。

A. 正确

B. 错误

解析:解析:利润=边际贡献-固定成本=销售收入×边际贡献率-盈亏平衡销售额×边际贡献率=(销售收入-盈亏平衡销售额)×边际贡献率=安全边际额×(1-变动成本率)=安全边际额-安全边际额×变动成本率,所以本题的说法正确。

A. 价格风险

B. 利率风险

C. 再投资风险

D. 购买力风险

解析:解析:系统性风险最终会反映在资本市场平均利率的提高上,所有的系统性风险几乎都可以归结为利率风险。利率风险是由于市场利率变动引起证券资产价值变化的可能性。

A. 费用开支的审批权

B. 固定资产购置权

C. 收益分配权

D. 制度制定权

解析:解析:各所属单位在经营中必然发生各种费用,企业总部没必要进行集中管理,各所属单位在遵守财务制度的原则下,由其负责人批准各种合理的用于企业经营管理的费用开支。

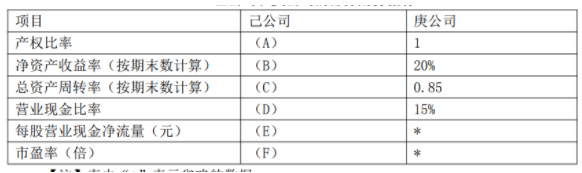

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

A. 高估应收账款周转速度

B. 低估应收账款周转速度

C. 正确反映应收账款周转速度

D. 无法判断对应收账款周转速度的影响

解析:解析:应收账款的年初余额反映的是1月月初的余额,应收账款的年末余额反映的是12月月末的余额,这两个数据都在该企业的生产经营淡季,应收账款的数额较少,因此用这两个应收账款余额平均数计算出的应收账款周转次数会比较高,一定程度上高估了应收账款周转速度。

A. 集权型

B. 分权型

C. 集权与分权相结合型

D. 集权型和分权型

解析:解析:分权型财务管理体制的缺点是各所属单位大都从本位利益出发安排财务活动,缺乏全局观念和整体意识,从而导致资金管理分散、资金成本增大、费用失控、利润分配无序。

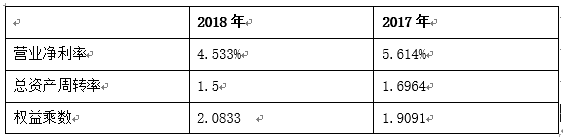

要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响