要求:计算回答下述互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(2)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,并按发放股票股利前的股数派发每股现金股利0.2元。计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(3)若计划每1股分割为4股,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。(4)分析比较发放股票股利和进行股票分割对公司的有利之处。

要求:计算回答下述互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(2)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,并按发放股票股利前的股数派发每股现金股利0.2元。计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(3)若计划每1股分割为4股,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。(4)分析比较发放股票股利和进行股票分割对公司的有利之处。

答案:答案:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)发放股票股利后的普通股股本=4×220=880(万元)发放股票股利后的未分配利润=1680-20×10=1480(万元)发放股票股利后的资本公积=320+20×(10-4)=440(万元)发放股票股利后的所有者权益总额=2800万元每股收益=500/220=2.27(元)每股净资产=2800/220=12.73(元)(2)发放股票股利前的普通股股数=200万股发放股票股利后的普通股股数=200×(1+10%)=220(万股)发放股票股利后的普通股股本=4×220=880(万元)发放股票股利后的资本公积=320+20×(10-4)=440(万元)现金股利=0.2×200=40(万元)利润分配后的未分配利润=1680-10×20-40=1440(万元)利润分配后的所有者权益总额=880+440+1440=2760(万元)每股收益=500/220=2.27(元)每股净资产=2760/220=12.55(元)。(3)分割后的股数为800万股,股东权益各项目金额不变每股收益=500/800=0.63(元)每股净资产=2800/800=3.5(元)(4)股票股利对公司的有利之处在于:①不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有利于公司的发展;②可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;③可以传递公司未来发展良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格。股票分割对公司的有利之处在于:①降低股票价格,从而促进股票的流通和交易;②向市场和投资者传递”公司发展前景良好”的信号,有助于提高投资者对公司股票的信心。

要求:计算回答下述互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(2)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,并按发放股票股利前的股数派发每股现金股利0.2元。计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(3)若计划每1股分割为4股,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。(4)分析比较发放股票股利和进行股票分割对公司的有利之处。

要求:计算回答下述互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(2)计划按每10股送1股的方案发放股票股利,股票股利的金额按市价计算,并按发放股票股利前的股数派发每股现金股利0.2元。计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产;(3)若计划每1股分割为4股,计算完成这一分配方案后的股东权益各项目数额,以及每股收益和每股净资产。(4)分析比较发放股票股利和进行股票分割对公司的有利之处。

答案:答案:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)发放股票股利后的普通股股本=4×220=880(万元)发放股票股利后的未分配利润=1680-20×10=1480(万元)发放股票股利后的资本公积=320+20×(10-4)=440(万元)发放股票股利后的所有者权益总额=2800万元每股收益=500/220=2.27(元)每股净资产=2800/220=12.73(元)(2)发放股票股利前的普通股股数=200万股发放股票股利后的普通股股数=200×(1+10%)=220(万股)发放股票股利后的普通股股本=4×220=880(万元)发放股票股利后的资本公积=320+20×(10-4)=440(万元)现金股利=0.2×200=40(万元)利润分配后的未分配利润=1680-10×20-40=1440(万元)利润分配后的所有者权益总额=880+440+1440=2760(万元)每股收益=500/220=2.27(元)每股净资产=2760/220=12.55(元)。(3)分割后的股数为800万股,股东权益各项目金额不变每股收益=500/800=0.63(元)每股净资产=2800/800=3.5(元)(4)股票股利对公司的有利之处在于:①不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有利于公司的发展;②可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;③可以传递公司未来发展良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格。股票分割对公司的有利之处在于:①降低股票价格,从而促进股票的流通和交易;②向市场和投资者传递”公司发展前景良好”的信号,有助于提高投资者对公司股票的信心。

A. 营业净利率可以反映企业的盈利能力

B. 总资产收益率是杜邦分析体系的起点

C. 总资产周转率可以反映企业的营运能力

D. 权益乘数可以反映企业的偿债能力

解析:解析:净资产收益率是杜邦分析体系的起点。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

A. 正确

B. 错误

解析:解析:债券持有人有权按照事前约定的价格将债券卖回给发债公司的条件规定。回售一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时。回售对于投资者而言实际上是一种卖权,有利于降低投资者的持券风险。

A. 不可避免费用项目

B. 可避免费用项目

C. 可延缓费用项目

D. 不可延缓费用项目

解析:解析:在零基预算法中,应优先安排不可延缓费用项目的支出。

A. 一般是与项目投资决策相关的预算

B. 期限较短,一般是一年以内

C. 是编制资金预算的依据

D. 又称为资本支出预算

解析:解析:专门决策预算主要是长期投资预算(又称资本支出预算),它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。

A. 既能控制成本,又能控制收入和利润

B. 只控制收入不控制成本

C. 强调绝对成本控制

D. 既可以是自然形成的,也可以是人为设定的

解析:解析:利润中心是指既能控制成本,又能控制收入和利润的责任单位。利润中心与成本中心相比,其权利和责任都相对较大,它不仅要降低绝对成本,还要寻求收入的增长使之超过成本。即要强调相对成本的降低。所以A、D正确,B、C不正确。

A. 应收票据

B. 应收账款

C. 预付账款

D. 销售折扣与折让

解析:解析:应收账款周转率=销售收入净额/应收账款平均余额,应收账款平均余额包括应收账款和应收票据,销售收入净额=销售收入-销售折扣与折让。

A. 固定股息率优先股

B. 可转换优先股

C. 累积优先股

D. 强制优先股

解析:解析:《优先股试点管理办法》规定:1.优先股每股票面金额为100元;2.上市公司不得发行可转换为普通股的优先股。

A. 创立性筹资动机和支付性筹资动机的特性

B. 支付性筹资动机和调整性筹资动机的特性

C. 扩张性筹资动机和调整性筹资动机的特性

D. 支付性筹资动机和扩张性筹资动机的特性

解析:解析:混合性筹资动机一般是基于企业规模扩张和调整资本结构两种目的,兼具扩张性筹资动机和调整性筹资动机的特性。

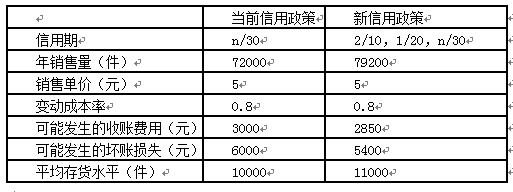

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。

在新的信用政策下,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的必要报酬率为10%,每件存货按变动成本计算,一年按360天计算。要求:(1)计算收益的增加(2)计算应收账款占用资金应计利息的增加(3)计算存货占用资金应计利息的增加(4)计算现金折扣成本的增加(5)计算采用新信用政策后税前损益的增加,并对是否改变信用政策作出决策。