A、 资本积累率

B、 资本保值增值率

C、 收益指数

D、 现金营运指数

答案:B

解析:解析:资本保值增值率是指扣除客观因素影响后的所有者权益的期末总额与期初总额之比。

A、 资本积累率

B、 资本保值增值率

C、 收益指数

D、 现金营运指数

答案:B

解析:解析:资本保值增值率是指扣除客观因素影响后的所有者权益的期末总额与期初总额之比。

A. 正确

B. 错误

解析:解析:有追索权的保理,是指供应商将债权转让给保理商,从保理商那里融通资金。如果购货商到期拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。所以这种情况下对供应商不利,对保理商有利。

A. 数量较多的存货

B. 占用资金较多的存货

C. 品种较多的存货

D. 库存时间较长的存货

解析:采用ABC法对存货进行控制时,应当重点控制的是占用资金较多的存货(答案B)。ABC法是根据存货的重要程度进行分类和管理的方法,将存货按照价值或者占用资金的多少进行分类,重点管理价值最高或者占用资金较多的存货,以达到更有效地控制和管理存货的目的。

A. 增加变动成本

B. 提高单价

C. 降低固定成本

D. 增加销售渠道

解析:解析:因为盈亏平衡点销量=固定成本/(单价-单位变动成本),所以,提高单价、降低固定成本正确。

A. 有利于保持最佳的资本结构

B. 有利于投资者安排收入与支出

C. 有利于公司稳定股票的市场价格

D. 有利于公司树立良好的形象

解析:解析:剩余股利政策的优点是有助于降低再投资的资金成本,保持最佳的资本结构,实现企业价值的长期最大化。

A. 优先股是一种介于债券和股票之间的混合证券

B. 优先股股利不能在企业所得税税前扣除,而债券的利息可以在企业所得税税前扣除

C. 公司不支付优先股股利会导致公司破产

D. 优先股没有到期期限,不需要偿还本金

解析:解析:优先股股利的支付不是一种硬约束,即使不支付股利也不会导致公司破产。

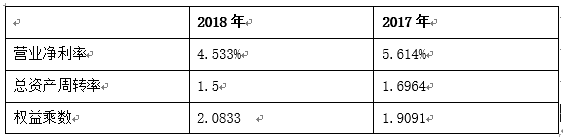

要求:【问题1】【简答题】①计算2017年,2018年净资产收益率

要求:【问题1】【简答题】①计算2017年,2018年净资产收益率

A. 传递的信息容易成为公司的不利因素

B. 从企业支付能力的角度看,这是一种不稳定的股利政策

C. 比较适用于那些处于稳定发展阶段且财务状况也较稳定的公司

D. 容易使公司面临较大的财务压力

解析:解析:采用固定股利支付率政策,公司每年按固定的比例从税后利润中支付现金股利,从企业支付能力的角度看,这是一种稳定的股利政策。所以,选项B的说法不正确。[该题针对固定股利支付率政策"知识点进行考核]"

A. 相对发行债券而言,短期融资券的筹资成本较低

B. 相对银行借款来说,短期融资券的筹资数额比较大

C. 发行短期融资券的条件比较严格

D. 相对发行债券而言,短期融资券的筹资成本较高

解析:解析:发行短期融资券的筹资特点有:(1)短期融资券的筹资成本较低。相对于发行公司债券而言,发行短期融资券的筹资成本较低;(2)短期融资券筹资数额比较大;(3)发行短期融资券的条件比较严格。

A. 筹资数额有限

B. 不存在资本成本

C. 不发生筹资费用

D. 改变控制权结构

解析:解析:留存收益筹资有三个特点:不用发生筹资费用、维持公司控制权分布和筹资数额有限。