A、 资产总额-负债总额

B、 流动资产总额-负债总额

C、 流动资产总额-流动负债总额

D、 速动资产总额-流动负债总额

答案:C

解析:解析:营运资本=流动资产总额-流动负债总额。

A、 资产总额-负债总额

B、 流动资产总额-负债总额

C、 流动资产总额-流动负债总额

D、 速动资产总额-流动负债总额

答案:C

解析:解析:营运资本=流动资产总额-流动负债总额。

A. 正确

B. 错误

解析:解析:推迟应付账款的支付期,可以节约现金,在不影响自己信誉的前提下,何乐而不为。

A. 1.2613

B. 1.4135

C. 1.4246

D. 0.2613

解析:解析:现值指数=【50×(P/A,12%,10)×(P/F,12%,1)】/200=1.2613。

A. 零基预算

B. 定期预算

C. 静态预算

D. 滚动预算

解析:解析:固定预算,又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的某一既定业务量水平作为基础来编制预算的一种方法。

A. 限制企业资本支出的规模

B. 及时清偿债务

C. 保持存货准备量

D. 借款的用途不得改变

解析:解析:一般性保护条款是对企业资产的流动性及偿债能力等方面的要求条款,这类条款应用于大多数借款合同,主要包括:(1)保持企业的资产流动性;(2)限制企业非经营性支出;(3)限制企业资本支出的规模;(4)限制公司再举债规模;(5)限制公司的长期投资。上面四个选项中只有选项A属于一般性保护条款的内容。

A. 正确

B. 错误

解析:解析:人为利润中心通常只计算可控成本,而不分担不可控成本;在共同成本易于合理分摊或者不存在共同成本分摊的情况下,自然利润中心不仅计算可控成本,也应计算不可控成本。

A. 银行借款利息的支付方式一般为收款法

B. 在信贷额度内,银行需无条件提供贷款

C. 补偿性余额属于提前归还借款

D. 如果存在周转信贷协定,则要对已经使用的资金支付承诺费

解析:解析:银行借款的利息支付方式一般为收款法,即在借款到期时向银行支付利息,所以选项A的说法正确;信贷额度没有法律效应,所以选项B的说法不正确;补偿性余额指的是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余,在借款到期前,补偿性余额属于借款企业的资产,并不属于提前归还借款,所以选项C的说法不正确;如果存在周转信贷协定,则要对贷款限领未使用的部分支付承诺费,对于已经使用的资金需要支付利息,所以选项D的说法不正确。

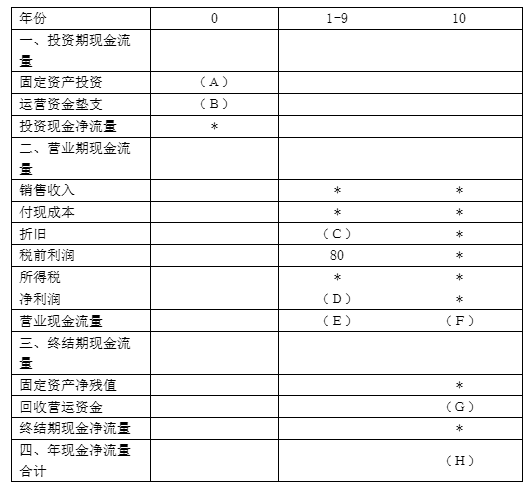

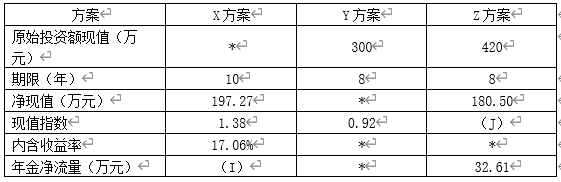

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 分公司形式

B. 子公司形式

C. 分公司和子公司都行

D. 无法确定

解析:解析:因为分公司不具备独立纳税人条件,年企业所得额需要汇总到企业总部集中纳税.所以亏损额可以从总部的盈利中弥补,而子公司,当年的亏损不交税,但是也不能抵扣总部的盈利。所以分公司形式交税更少。故应该选择A。

A. 吸收直接投资

B. 发行普通股

C. 发行优先股

D. 发行公司债券

解析:解析:在众多筹资方式中,企业会优先选择内部筹资,内部筹资可以避免股东的双重税收负担。在众多外部筹资方式中,债务筹资给企业带来的税收利益最大,这是因为支付给债权人的利息可以税前支付,减少企业的所得税纳税义务以及由此带来的现金流出。